Polizia mondiale & fornitore mondiale di liquidità

Giovedì, 9/12/2013 12:56

Avete gradito la dose mensile di dati occupazionali dagli Stati Uniti lo scorso venerdì?

L’oro e l’argento hanno entrambi annullato le perdite dopo la divulgazione dei dati sull’occupazione.

I dati dei non-farm payroll, notoriamente i più attesi dagli analisti, sono stati davvero così inutili? Ridurre il tasso di disoccupazione è uno dei mandati della Federal Reserve americana (l’altro è di battere l’inflazione, buffo vero?). Qualunque sarà la decisione relativamente al quantitative easing al tanto atteso meeting della prossima settimana, il presidente della Fed Bernanke ha dichiarato che il 7,0% è il tasso limite di disoccupazione che deve essere raggiunto prima che si consideri l’innalzamento del tasso di interesse del Dollaro a un valore maggiore di zero.

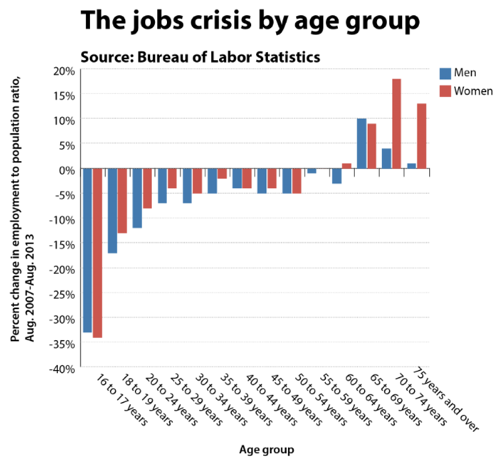

La riduzione al 7,3% del tasso di interesse dello scorso mese, comunque, ha mostrato che altre cose stanno accadendo nel mercato del lavoro statunitense, oltre che assunzioni e licenziamenti. Ovvero, la gente sta abbandonando del tutto il mercato del lavoro. È degno di nota che lo stiano facendo uomini e donne al di sotto dei 35 anni. Quelli sotto i 24 sono non pervenuti.

Grafico: la crisi occupazionale suddivisa per età

Perdere giovani contribuenti allo stato sociale è male, mentre perderli all’istruzione è bene, o almeno questo pensano tutti. Nessuno è completamente sicuro quale delle due vie la Generation WHY abbia scelto, ma anche l’istruzione alla fine dei conti è un vicolo cieco. Almeno per come la contiamo oggi, ovvero in soldi, piuttosto che meramente per il piacere di sapere più cose. Il governo ha infatti reso oggi l’istruzione universitaria un obiettivo sociale, di più è meglio (quindi tutti è il massimo obiettivo raggiungibile) ed solo l’ennesima cosa che il governo non riesce a non rovinare.

I prestiti agli studenti sono uno scandalo, come ha indicato la rivista Rolling Stone lo scorso mese. Stanno aggiungendo peso al carico di debito personale degli americani. Allo stesso tempo, estendere l’istruzione fino ad un’età in cui si avrebbe la capacità di produrre reddito peggiora l’indice di dipendenza strutturale tra lavoratori e disoccupati.

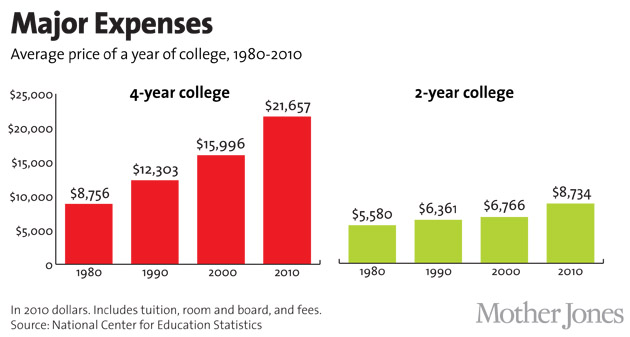

Persino i laureati in economia nel frattempo stanno capendo che se si continua a pompare denaro in un mercato, i prezzi continueranno a salire. Il gioco raddoppia quando i soldi sono in prestito, come ha dimostrato la bolla dei subprime. I dati indicano che i costi annuali dell’istruzione universitaria (in termini reali, e aggiustati all’inflazione) sono raddoppiati e triplicati negli ultimi 30 anni. L’incremento del prezzo riflette un aumento del valore, o dei benefici, dell’istruzione?

Basta rendere i finanziamenti disponibili agli aspiranti studenti, aspiranti possessori di case, o aspiranti pensionati ed è chiaro che ne approfitteranno. Specialmente se credono di star davvero “investendo” nel proprio futuro. I venditori, gli agenti, le università e i broker si riprenderanno quei soldi. Il costo dell’istruzione, del mutuo o del pensionamento sarà aumentato più velocemente di qualsiasi ritorno o rendimento che il titolo di studio, la casa o la pensione saranno in grado di generare.

“Molti analisti del settore della finanza” ha scritto Matt Taibbi lo scorso mese su Rolling Stones, “credono che il problema sia un esperimento mal costruito di ingegneria sociale, un desiderio non realistico di mettere quanti più giovani nelle università, che riflette gli obiettivi di possesso di una casa che molti conservatori ancora oggi ritengono responsabili della crisi legata ai mutui.”

“Altri [...] credono che i finanziamenti facili [resi disponibili da prestiti agli studenti sponsorizzati dallo stato] come l’enorme sussidio per l’industria dell’istruzione che ha speso tra gli $88 e i $110 milioni di dollari del governo in ciascuno degli ultimi sei anni, e storicamente ha speso incautamente senza preoccuparsi di chi avrebbe pagato il conto, i genitori, gli stati, il governo federale, i giovani, chiunque.”

Grafico: costo medio annuale di un anno universitario, 1980-2010

Chiaramente non è una malattia dei soli Stati Uniti. Quando i nuovi dati indicarono che chi compra una prima casa a Londra ha bisogno di un deposito di £64.000 sterline di media, il nuovo governatore della Bank of England Mark Carney dichiarò: “non avrebbe senso affogare la ripresa sollevando i tassi di interesse prematuramente.”

Tornando alla fonte di tutto questo denaro facile, è ormai chiaro che la decisione della settimana prossima della Federal Reserve relativa al quantitative easing non è più una questione solo interna. Il tapering ha già danneggiato i mercati emergenti, sui quali il QE ha chiaramente versato soldi bollenti. È vero che il G20 di San Pietroburgo è riuscito a evitare un eccessivo imbarazzo sulla faccenda, così come ha evitato la terza guerra mondiale tra Stati Uniti e Russia a proposito della Siria, ma adesso è Christine Lagarde del FMI ad unirsi ai leader asiatici e sudamericani nel dichiarare che Washington dovrebbe accettare il proprio ruolo anche come principale pompa di liquidità nel mondo.

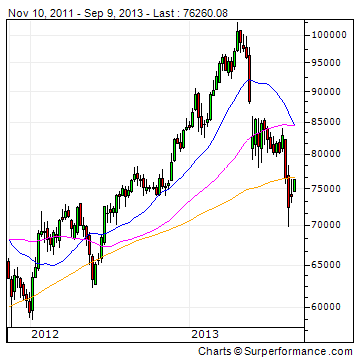

Per vedere cosa c’è a rischio basta osservare l’andamento del mercato azionario turco:

Gli Stati Uniti prendono il proprio ruolo come “polizia mondiale” molto seriamente. Le economie più povere ma anche in maggior crescita hanno bisogno di fondi che arrivino dalla Fed, o almeno così dice Lagarde. C’è poco di cui stupirsi quindi se molti di essi scelgono di comprare oro nel momento in cui hanno della liquidità a disposizione.

Gli studenti statunitesi potrebbero anche chiedersi quando i rubinetti che sputano denaro facile verranno chiusi. I primi a rimanere a secco inizialmente si sentirebbero senz’altro messi da parte. Ma le loro perdite saranno superiori a quelle degli ultimi che invece affogheranno?

Cinque anni dopo il collasso di Lehman Brothers e il bail out di AIG, “la natura dollaro-centrica del sistema monetario globale non è stata corretta” scrive Steven Barrow, currency

strategist di Standard Bank a Londra. “In effetti, è probabilmente peggiorata, considerate le tattiche monetarie della Fed negli ultimi cinque anni.”

Un poliziotto che spinge prestiti facili. Saremo mai liberi?

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email