Lo strano fatto dei titoli di Stato in caduta, mentre l’oro impenna

Il salto di San Valentino nei rendimenti dei titoli di Stato e nei tassi d’interesse coincidono con un aumento del prezzo dell’oro

Okay, questo è strano. Scrive Adrian Ash di BullionVault.

“La crescita dell’inflazione americana ha causato una svendita dei titoli di Stato”, ha riportato il Financial Times.

“I rendimenti dei titoli di Stato a dieci anni hanno raggiunto il picco di quattro anni”, continua il Financial Times, “mentre Wall Street teme ulteriori rialzi del tasso d’interesse”.

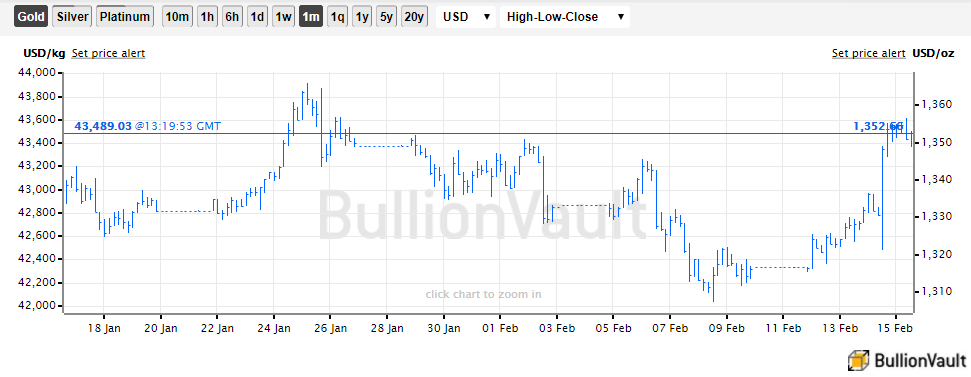

Eppure, mentre i bond sprofondavano sotto il peso dei dati sull’inflazione di gennaio a San Valentino, il prezzo dell’oro è salito di quasi 30$/oncia con l’aumento giornaliero più veloce da agosto.

I conti non tornano, vista la storia recente ed a rigor di logica.

“Normalmente i rendimenti dei Titoli di Stato in rialzo svantaggiano l’oro”, secondo l’articolo di Aasif Hirani di Tradebulls Group nell’Economic Times.

“Il vero fattore di aumento del prezzo dell’oro è il tasso d’interesse”, secondo Maxwell Gold di ETF Securities.

“L’andamento del profitto dei titoli di Stato spiega la maggior parte dei cambiamenti nel prezzo dell’oro negli ultimi anni”, spiegava un manager di Pimco nel 2014.

Anche prima del colpo dato dall’inflazione ai rendimenti, “l’oro si è completamente slegato dalla relazione negativa con il tasso d’interesse reale”, secondo UBS, che continua :”crediamo che questo fenomeno sia momentaneo, non un cambiamento dello schema. Ci aspettiamo che si ristabilisca la storica correlazione negativa tra il tasso d’interesse americano e il prezzo dell’oro”.

Ma questa correlazione si può ancora considerare storica? Di sicuro ha raggiunto livelli storici alla fine del 2017.

Questo schema dell’oro contro i rendimenti aveva senso in termini immediati, meccanici e finanziari.

In termini finanziari perchè, al rialzo dei tassi d’interesse, viene meno l’interesse per un metodo freddo, pesante, indistruttibile di salvaguardia della ricchezza, confermatosi in 5000 anni di storia.

In termini meccanici perchè tassi d’interesse più alti aumentano il costo opportunità di possedere oro piuttosto che avere soldi in banca.

In termini immediati, perchè tassi d’interesse maggiori aumentano anche il costo di scommettere sull’aumento del prezzo dell’oro. Sia investendo nei futures del Comex che in contratti a termine, si utilizza denaro in prestito. Tassi d’interesse maggiore rendono la scommessa più costosa. Per questo quando il tasso d’interesse a lungo termine sale, fondi d’investimento ed altri speculatori che avevano scommesso nell’aumento del prezzo dell’oro, chiudono le proprie posizioni velocemente.

Ma non adesso, ad inizio 2018. Al momento, l’aumento del prezzo dell’oro avviene durante un aumento del rendimento dei titoli di Stato sia in termini nominali, sia tenendo conto dell’inflazione.

Come mai?

Le statistiche misurano la correlazione con un indice +1 se i due valori si muovono esattamente nella stessa direzione, e con un indice -1 se si muovono specularmente in senso opposto.

Questa correlazione non indica causalità, ma non la esclude.

Su base annuale, i rendimenti dei titoli di Stato a due anni e l’oro hanno avuto una correlazione negativa per il 59% del tempo negli ultimi 40 anni, e per l’85% del tempo negli ultimi 10 anni.

A gennaio 2018 invece la correlazione positiva è stata la maggiore dal 2006, anno che ha segnato l’inizio del rallentamento delle Borse, caduta e crisi.

Quest’ultimo valore si accentua tenendo in considerazione l’inflazione. La relazione tra il movimento del prezzo dell’oro con i rendimenti a due anni dei titoli di Stato meno la crescita annuale dell’inflazione dei prezzi al consumo non era così forte da fine 2010.

A fine gennaio 2018, l’oro ha mostrato la correlazione settimanale più forte con i rendimenti reali a dieci anni dall’estate del 2013, primo salto dell’oro dopo la crisi.

L’oro ha rotto la relazione negativa con il costo dei prestiti?

Tre sono le possibilità:

- La relazione era già debole: la correlazione con i rendimenti a dieci anni ha raggiunto il record storico a fine 2017, -0.70 con una media dal 2003 del -0,31, per cui il valore positivo del 2018 non è una sorpresa.

- In alternativa, la correlazione storica dell’oro e dei profitti reali non si è mai interrotta, semplicemente il prezzo dell’oro a 1.350$/oncia è esagerato, quindi bisognerebbe vendere e tentare di riacquistare ad un prezzo minore, oppure abbandonare completamente l’oro, mentre la Federal Reserve aumenta il tasso d’interesse più velocemente dell’inflazione.

- Potrebbero essere sbagliati i profitti dei bond, e potrebbe essere corretto il prezzo dell’oro. L’inflazione continuerà a crescere, ma la Fed non aumenterà il tasso d’interesse abbastanza velocemente, e questo risulterà inevitabilmente in rendimenti più bassi. Questo perchè, come tutti i presidenti della Fed, ad eccezione di Paul Volcker negli anni ’80, Powell non vuole schiacciare l’economia americana sotto il peso del debito,tantomeno far cadere la Borsa.

Personalmente, la terza opzione sembra plausibile. Ma questa è solo un’idea che deriva dallo studio degli investimenti e dell’oro dal 2000 in poi.

Storicamente, anche le altre due opzioni non sono inverosimili. Anche le Borse in rialzo sono un mistero per gli analisti che cercano di capire che cosa muove il prezzo dell’oro, poichè tipicamente l’oro sale quando le azioni scendono, essendo un investimento sicuro per diversificare il rischio.

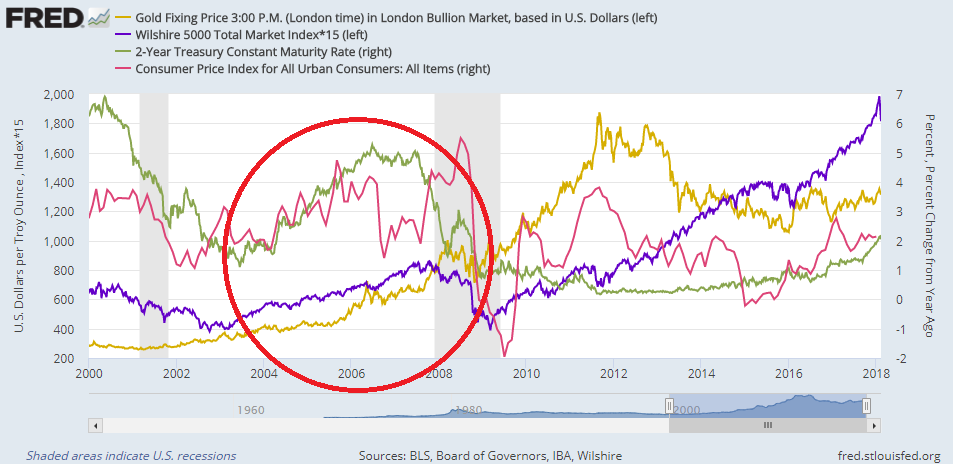

In questo senso c’è un precedente storico. L’ultima volta in cui i rendimenti dei titoli di Stato si muovevano con il prezzo dell’oro in una relazione fortemente positiva è stato un decennio fa, appena prima della crisi.

Nel grafico, il prezzo dell’oro (linea gialla) è salito insieme alla Borsa americana (in blu), all’inflazione (rosso) e ai rendimenti dei titoli di Stato americani a breve termine (verde) dal metà 2003 all’inizio del 2006.

Le tipiche correlazioni negative non erano applicabili. Tutti e quattro i valori sono saliti per la maggior parte dei tre anni, perfetta combinazione di patrimoni che accumulavano valore, interessi migliori, maggiore potere di mercato per le società americane. L’oro e la Borsa in seguito salirono mentre l’inflazione rimase allo stesso livello e cadde, guadagnando pur con l’aumento del tasso d’interesse reale grazie alla stabilità dei rendimenti a due anni. I guadagni, troppo alti per essere reali, non furono un avvertimento, ma questa sorpresa senz’altro mise in allerta gli investitori che qualcosa di terribile stava per accadere. La colonna più grande nel grafico indica la crisi.

Durante la crisi il prezzo dell’oro ha continuato a salire, mentre le azioni hanno impiegato quasi cinque anni a tornare ai livelli del 2007.

Questo è un precedente storico che potrebbe spiegare la situazione attuale, mentre la prossima teoria non ha precedenti storici.

Può darsi che la svendita dei titoli di Stato non rifletta la paura dell’inflazione, ma la paura del debito americano.

Il debito federale ammonta oggi a più di 20mila miliardi di dollari, più della metà aggiunto negli ultimi dieci anni. Altri 10mila miliardi sono stati previsti entro il 2027 dopo le elezioni. L’ultimo budget rischia di aggiungere altri 7mila miliardi.

Se il mondo dovesse smettere di prestare denaro agli Stati Uniti, per definizione i titoli di Stato americani cadranno, e il prezzo dell’oro inevitabilmente salirà, in quanto si tratta della migliore risorsa di assicurazione, secondo Alan Greenspan.

Per i risparmiatori e gli investitori in tutto il mondo, un collasso del debito americano, e la conseguente crisi del dollaro, costituirebbero una crisi peggiore dell’ultima.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email