Hedging su oro e argento: il dilemma delle aziende minerarie

Venerdì, 8/30/2013 10:32

Di recente si è molto parlato delle industrie minerarie e delle politiche di hedging. Vendere parte della produzione futura al prezzo attuale serve per avere dei fondi dell’immediato. Può anche aiutare le aziende che estraggono oro e argento ad affrontare meglio i cambiamenti del mercato. Una tale politica dovrebbe essere a beneficio dei soci. Eppure il problema principale quando si tratta di hedging non è tanto la gestione dello stesso, ma il punto di vista dei soci nei confronti dell’hedging stesso.

Come mai? A partire dalla fine degli anni ’90, le industrie di estrazione di oro subirono delle importanti perdite quando il prezzo dell’oro cominciò a salire. Accadde perché tali industrie avevano delle posizioni di hedge troppo grandi e troppo in avanti nel futuro. È essenziale che l’atto di fare hedging non venga confuso con la cattiva gestione delle politiche di hedging stesso.

Quando il prezzo dell’oro cominciò a salire all’inizio della scorsa decade, gli investitori iniziarono ad odiare le enormi posizioni di hedging assunte dalle aziende minerarie durante il precedente mercato ribassista. Detto semplicemente, le aziende minerarie hanno necessità di fondi per alimentare il business. Se i soci non sono soddisfatti di come il business viene condotto, il prezzo delle quote scende, e se il prezzo delle quote scende allora scende anche la capitalizzazione dell’azienda di oro o argento, che influisce poi sulla loro capacità di prendere prestiti dalle banche.

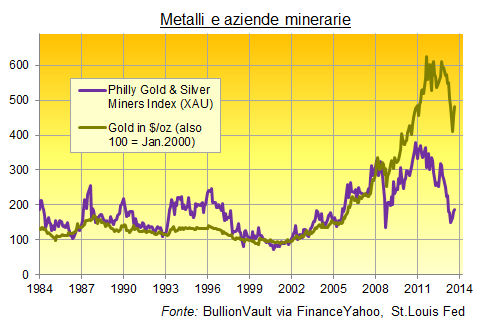

Per questo mentre le politiche di hedging pesavano sia sui profitti che sull’umore dei soci un decennio fa, il famoso margine sul prezzo dell’oro offerto agli investitori dalle azioni minerarie smise di esistere, anche prima che arrivasse la crisi finanziaria.

Una posizione di hedge eccessiva è di fatto una speculazione. “Sono pronto ad ammettere che fummo incauti” dichiarò Sam Jonah, CEO dell’azienda di estrazione Ashanti mentre dichiarava bancarotta a causa dell’improvviso aumento del prezzo dell’oro alla fine del lungo bear market degli anni ’90.

“Facemmo una scommessa sul prezzo dell’oro. Credevamo sarebbe sceso, e prendemmo una posizione.”

Per quale motivo speculare contro esattamente lo stesso minerale che è il cuore del proprio business? Prima di tutto le difficoltà di un lunghissimo bear market. Sfortunatamente accade troppo spesse che le aziende si affidano ad esterni per decidere sulle proprie strategie di hedging. Questo è quello che accadde alla Ashanti.

Goldman Sachs aveva raccomandando ad Ashanti di aprire contratti di hedging che ovviamente convenivano sopratutto alla banca. Contratti derivati e altri prodotti strutturati offrono enormi profitti all’intermediario, a differenza dei normali contratti di acquisto e vendita. Però dopo aver fatto soldi facilmente all’inizio, mentre il prezzo dell’oro continuava a scendere, alla fine Ashanti non era protetta. Avevano costruito una posizione short tale da portare l’azienda al fallimento.

Una lezione imparata: non accettare consigli da outsider che non hanno un interesse incontrastato nel successo dell’azienda per la quale eseguono la consulenza, non almeno senza accurate analisi e ricerche.

A causa delle cattive decisioni di 15 anni fa di alcune aziende minerarie, l’attività di hedging è ancora osservata con sospetto. Tale pratica è ancora non completamente compresa nemmeno dai soci delle aziende. Le posizioni di hedging speculativo delle aziende minerarie fu completamente disciolta entro il 2011, appena prima del picco storico dei prezzi. La verità è che l’hedging non è un programma che vada bene sempre e in qualsiasi circostanza, e non deve essere statico. L’hedging dovrebbe essere invece elastico e gestito quotidianamente dall’azienda mineraria stessa, e non da un’azienda terza.

L’elemento principale sui quali le aziende minerarie dovrebbero concentrarsi, e che ritengo non venga fatto spesso, è informare i soci sulle attività e gli obiettivi delle politiche aziendali di hedging. Informare accuratamente i soci rispetto a tali strategie aiuta nel momento in cui gil stessi si trovano a partecipare e sostenere le decisioni dell’azienda stessa.

Quando nel 2005 oro e argento cominciarono a salire più velocemente fino a raggiungere i livelli attuali, molti dei soci di molte delle aziende minerarie si ritenevano insoddisfatti. Ritenevano infatti che avrebbero dovuto partecipare maggiormente a prezzi più alti. Prezzi inferiori però erano già stati accettati, e i soci diedero la responsabilità della mancanza di rendita all’hedging. Non fu l’hedging però a limitare il potenziale, quanto piuttosto il modo di gestione dello stesso.

C’è da dire un’altra cosa. Possedere azioni di un’azienda di estrazione di oro o argento non dovrebbe essere e non è un modo per tracciare il prezzo della materia prima sottostante. Così come qualsiasi altra azione, un investitore compra parte di un’azienda il cui proposito è fare soldi. Il proposito delle aziende minerarie è di fare soldi attraverso l’estrazione di materiali grezzi dalla terra.

Per questo quando si decide se acquistare azioni di un’azienda mineraria, l’investitore deve prima di tutto decidere se l’azienda di estrazione ha la capacità di rimanere profittevole in uno scenario di prezzi stabili. Se l’argento viene scambiato a $20 all’oncia quando si considera se acquistare le azioni di un’azienda mineraria, avrebbe senso se le azioni rimanessero profittevoli anche a $15 o $10 all’oncia. Nel calcolare a quale livello deve rimanere il prezzo della materia prima sottostante per fare in modo che l’azienda rimanga profittevole, è necessario entrare nel merito del business model. Una volta che questo viene stabilito, si consideri in che modo l’azienda gestisce i movimenti del prezzo. La questione è quali strumenti vengono usati per gestire l’esposizione al mercato.

Le alternative sono molte, e per questa ragione dovrebbe essere essenziale che l’azienda di estrazione mineraria abbia un background forte nella gestione di materie prime nei mercati finanziari.

- Il trend del prezzo è al rialzo o al ribasso?

- Quale è la posizione attuale della domanda industriale e di investimento?

- In quale misura l’azienda è capace di affrontare il rischio legato alla riduzione del prezzo rispetto ai livelli attuali?

- Quali passi sono necessari per ottenere i finanziamenti?

Chiaramente le domande proposte non sono esaustive; sono esempi del ragionamento necessario quando si gestisce il rischio legato al prezzo dei metalli preziosi.

Hedge o non hedge, questo è il dilemma. La risposta può essere trovata soltanto per ciascuna singola azienda, e relativa al quanto e al quando. L’analisi accurata di tutti i fattori che determinano il costo delle operazioni è un prerequisito per stabilire il prezzo minimo necessario per la materia prima stessa. Una volta che tale numero è stato stabilito, allora è possibile prendere altre decisioni. Ad ogni modo, tali decisioni non possono essere lasciate soltanto all’azienda, sopratutto quando la stessa ha necessità di finanziamenti.

Molte banche e altri finanziatori che offrono prestiti al settore minerario potrebbero richiedere l’hedge di parte o dell’intera produzione prima di erogare il prestito. L’hedging però non è preparato e pronto all’uso per l’azienda; come menzionato prima vengono utilizzati diversi strumenti.

Gli strumenti principali utilizzati per l’hedging, che è fondamentalmente una protezione dal rischio legato al prezzo, sono i seguenti:

- Il mercato di futures e opzioni sulle materie prime (Comex, NYSE Liffe US)

- Contratti forward e options con banche o altre istituzioni

- Altri derivati, inclusi contratti finanziari con lenders

Utilizzare il mercato di futures e opzioni aggiunge trasparenza al modello del prezzo, oltre che la registrazione di tutti i prezzi di scambio quando viene posizionato un hedge. Proprio come avviene su BullionVault, dove gli investitori privati scambiano solo oro fisico ad un prezzo che viene pagato per intero, sui mercati in tempo reale c’è una completa trasparenza per quanto riguarda prezzi, tempo e modalità di esecuzione.

Il mercato dei future delle materie prime, che permette all’azienda mineraria di vendere la propria produzione in un determinato momento in futuro, richiede dei fondi di margine, ovvero un deposito. Tale deposito può dover essere incrementato nel caso in cui i contratti siano in perdita. Questo perché se i prezzi sono in rialzo il metallo che verrà prodotto sta aumentando di valore. Fino a quando il metallo non è effettivamente stato estratto serve il denaro per coprire il margine sul contratto di hedge, e questo aumenta la necessità di finanziamento.

Un’altra possibilità è scambiare options. Ci sono chiaramente diverse ragioni per farlo. In un mercato stabile o in declino l’azienda mineraria potrebbe decidere di vendere opzioni del tipo call, che di fatto producono un’entrata dall’operatore che le vende. Un’opzione call dà diritto a chi la possiede a comprare la materia prima sottostante al prezzo specificato. In un mercato in crescita un’azienda mineraria potrebbe invece decidere di comprare opzioni del tipo put, che danno il diritto a chi le possiede di vendere la materia prima sottostante al prezzo stabilito. Nel caso in cui l’azienda venda opzioni call riceve un premio, mentre invece quando compra put paga un premio. Nel primo caso quindi guadagna del denaro, mentre nel secondo paga un costo per un contratto che vale come una polizza di assicurazione, per la quale appunta si paga il premio.

Un’azienda di estrazione di oro o argento può anche compravendere attraverso le relazioni bancarie, utilizzando contratti forward o opzioni proposti dalla banca. Potrebbero anche ottenere una linea di credito preferenziale se già hanno altri finanziamenti in essere con la stessa banca. Il problema con questo scenario è che ci sarebbe una sola controparte, a meno che chiaramente l’azienda mineraria abbia relazioni con più di una banca e possa quindi avere più di una controparte. Questa alternativa però creerebbe la necessità di maggiori controlli sulle compravendite.

Tali scambi cosidetti OTC non sono pubblici. OTC sta per ‘over the counter’ e si tratta di contratti decisi privatamente in quello che i banchieri chiamano il ‘mercato fisico’, perché le trattative si fanno per lo scambio di metallo per la consegna fisica, piuttosto che con la liquidazione in valuta come accade in genere nel mercato di future e opzioni di New York. Per questo c’è minore trasparenza, e il risultato è che dal punto di vista operativo le transazioni devono essere confermate guardando agli altri mercati, oltre che confermando ciascun singolo scambio con la banca stessa. Le bullion banks, se la relazione è stabile, potrebbero essere in grado di fornire assistenza e servizi in una maniera tale da rendere questa alternativa la migliore.

Altri derivati sono strumenti basati sui prodotti di mercato standard. Option collars, straddles e spread sono solo alcuni. A complicare ulteriormente le cose c’è il fatto che un mercato può andare in backwardation, anche quando il prezzo crolla, come abbiamo visto di recente nel mercato dell’oro. Questo significa che un hedge nel futuro aggiungerebbe ulteriori costi, cosa che non accade in una situazione di mercato normale di tipo contango, in cui il venditore di norma riceve un prezzo più alto per coprire costi di finanziamento e di transazione.

Ci sono chiaramente anche altre variabili da considerare per un’azienda mineraria, come i costi relativi al carburante e ai macchinari, sia nel momento attuale che nel futuro. Per questo è opportuno avere un hedge anche per le materie prime che vengono utilizzate, ad esempio il petrolio. È per questo che è essenziale che un’azienda di estrazione mineraria abbia un team con una forte esperienza sul mercato che gestisca le necessità legate alla protezione dai rischi legati al prezzo.

Alla fine dei conti quello che voglio dire è che ciascuna azienda ha dei costi e dei prezzi che sono necessari affinché l’azienda stessa abbia successo. Ciascuna di queste aziende minerarie deve essere considerata indipendentemente. L’hedging non deve essere considerato un anatema. L’hedging dovrebbe essere uno strumento quotidiano per ciascuna azienda che si occupa di produrre materie prime, che dovrebbe ottimizzare i profitti mentre limita il rischio legato al prezzo.

Se così non fosse non si tratta più di un’azienda che produce ma che specula. Questo perché nessuno può prevedere con sicurezza in quale direzione andrà il prezzo di una determinata materia prima.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email