Commodities, il mercato toro e la Cina

Le leggi fondamentali e i cicli passati suggeriscono che il mercato toro delle materie prime non è ancora finito. Ma cosa ha in serbo la Cina...?

I MERCATI FINANZIARI non sono davvero prevedibili anche se, come vedremo ora a proposito delle materie prime, ci sono nessi che non sono casuali e la cui comprensione può essere d’aiuto a un investitore. Chi pensa però di poter formulare puntuali predizioni o è un ingenuo o è un imbonitore. Quando leggo, come mi è capitato in questi giorni, che Morgan Stanley vede il petrolio a 150 dollari al barile o che l’analista Arjun Murti di Goldman Sachs ne stima probabile l’ascesa a 150-200 dollari in un arco di tempo tra 6 e 24 mesi, la mia reazione è un sorriso.

Le materie prime sono l’unico mercato che continua a dare soddisfazioni alle banche d’investimento. Si capisce che non vogliano essere loro a spegnere l’incendio della speculazione.

Che in questi anni alla domanda fisica di materie prime si sia aggiunta quella a fini d’investimento (facilitata dalla diffusione di prodotti come gli ETF e incoraggiata dalla debolezza del dollaro), e che a questa si sia poi accodata quella puramente speculativa non è in dubbio.

Uno sguardo ai dati fa impressione: il valore nominale dei derivati in circolazione sulle commodities si è moltiplicato di oltre otto volte in quattro anni, passando da 1.000 a 8.400 miliardi di dollari tra l’inizio del 2004 e la fine del 2007.

Il rally delle materie prime, iniziato in sordina nel 1999, si è però prima di tutto alimentato di motivi fondamentali. E’ nato dal crescente squilibrio tra una domanda effervescente, dovuta alla rapida crescita dei paesi emergenti, e un’offerta stagnante dopo un lungo ciclo di bassi prezzi e di mancati investimenti.

I ricorrenti cicli delle commodities

Nella sua durata e nelle sue imponenti dimensioni – il petrolio, ad esempio, è partito da livelli inferiori ai 20 dollari a barile e negli ultimi 16 mesi è passato da meno di 60 dollari a un massimo di 135 – non c’è peraltro alcunché di insolito.

I cicli delle commodities sono fatti così perché domanda e offerta, in questo mercato, sono poco elastiche al variare del prezzo. Delle materie prime non possiamo fare a meno. Quando scarseggiano, non sono facili da sostituire e occorre molto tempo prima che si ristabilisca un equilibrio per effetto o di aumenti della produzione o di modifiche negli stili di vita e nei consumi.

Il greggio del Mare del Nord fu scoperto nel 1969 ma fu commercializzato a partire solo dal 1977, otto anni dopo. Un giacimento petrolifero o una miniera non si scoprono e non si sfruttano in un giorno. Spesso occorre un decennio.

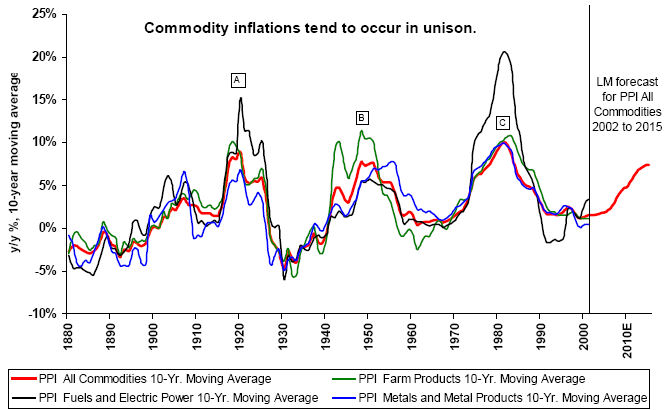

La natura di questo mercato è ben rappresentata nel grafico che segue, tratto da un famoso studio del 2002 a firma di Barry Bannister, allora analista di Legg Mason.

Il grafico mostra come il ciclo attuale (nel 2002 più che altro anticipato da Bannister) sia stato preceduto nel corso del Novecento da altri tre periodi di drammatici rincari dei prezzi delle materie prime: i bull market del 1906-1923, 1933-1953 e 1968-1982.

Peculiare di questi cicli (che già si erano presentati in forma analoga nell’Ottocento) è stato il fatto di essere pronunciati, duraturi e simultanei tra le più diverse commodities. Materie prime agricole (linea verde), industriali (linea blu) ed energetiche (linea nera) si sono cioè sempre mosse, come scrive Bannister, “all’unisono”.

La relazione inversa con le azioni

Uno sguardo alle date, peraltro, avrà già fatto cogliere a chi conosca un po’ la storia delle Borse un’ultima ma saliente caratteristica: i bull market delle materie prime hanno più o meno coinciso con i bear market dei mercati azionari.

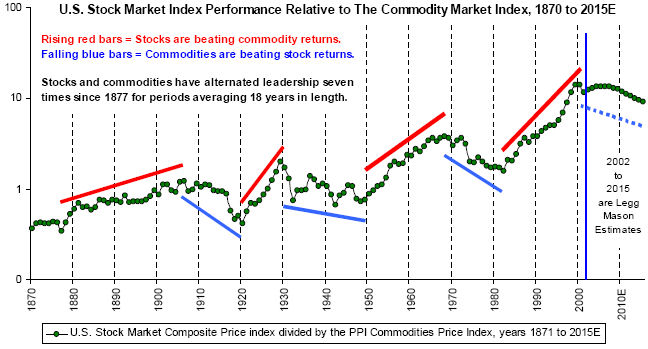

La relazione inversa risalta in un altro grafico tratto dallo studio di Bannister, il seguente:

Nei 130 anni dal 1870 al 2000 risulta evidente la netta successione di sette cicli della durata media di 18 anni l’uno, con l’alternarsi dell’outperformance delle azioni (linea verde in rialzo evidenziata dalla barra rossa) e delle commodities (linea verde in ribasso evidenziata dalla barra azzurra).

(Nel grafico, la linea verde sale quando il rapporto tra crescita del mercato azionario americano e aumento dei prezzi delle commodities è positivo, e viceversa).

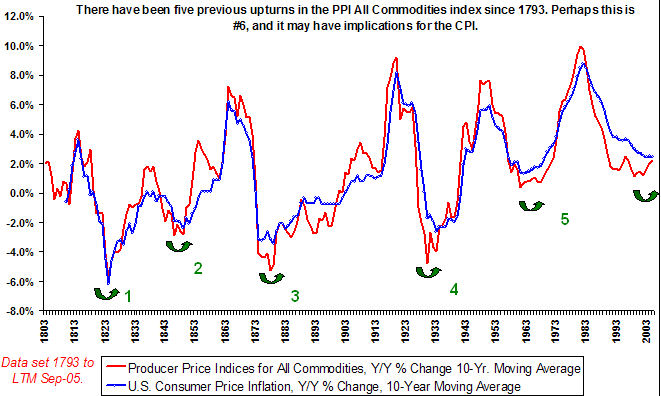

Così come accadde all’avvio del Novecento, il XXI secolo si è aperto con le materie prime di nuovo vincenti sulle azioni in un’instabile contesto che, come nota Bannister, è stato storicamente caratterizzato anche da inflazione dei prezzi al consumo (vedi grafico sotto, dove ai rialzi dei prezzi delle materie prime – linea rossa – sempre si accompagna, negli ultimi 200 anni, anche l’inflazione al consumo – linea blu) e da crescenti tensioni geopolitiche, spesso degenerate in guerre.

A voler supporre che questo “ritmo” venga rispettato (un’ipotesi ragionevole ma non per questo meno incerta di altre), ci troveremmo ora più o meno a metà di un nuovo ciclo.

Trascurando per ora le considerazioni di contesto, al cui riguardo vorrei solo esprimere l’auspicio che l’umanità abbia la forza e il buon senso di evitare le guerre, resta la domanda: davvero è pensabile che questo bull market abbia ancora diversi anni di vita?

Le materie prime alla prova dei fondamentali

E’ noto il detto di Mark Twain secondo cui “la storia non si ripete ma fa rima.” E se facesse anche uso di licenze poetiche?

Fuor di metafora, sulla durata del bull market mi sembra vano azzardare previsioni. Anche perché, quando prende piede un clima speculativo, i comportamenti degli investitori diventano ancora più imitativi e irrazionali del solito. Come osservava John Maynard Keynes, “il mercato può restare irrazionale più a lungo di quanto uno possa rimanere liquido.”

Più utile è analizzare i fondamentali e cercare di capire se gli squilibri tra domanda e offerta siano o meno sul punto di essere colmati. Ecco tre osservazioni:

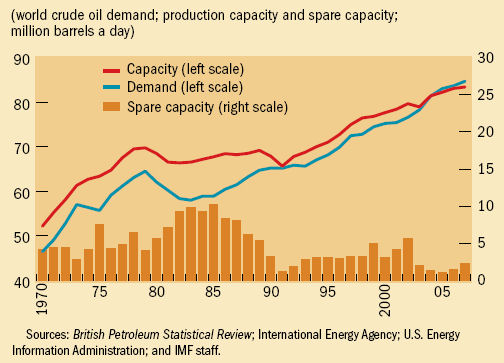

a) Il grafico che segue, tratto da un recente articolo del Fondo Monetario Internazionale, mostra come la domanda di petrolio (linea blu) abbia nettamente superato nel 2007 la capacità produttiva (linea rossa) mentre la capacità di riserva (spare capacity) resta a livelli storicamente troppo bassi. La causa di fondo delle tensioni sui prezzi è qui evidente.

L’ultimo Energy report dell’International Energy Agency ci dice che, dal lato dell’offerta, la situazione è migliorata a partire dall’ultimo trimestre del 2007 grazie a un sensibile aumento della produzione nei paesi OPEC.

Ma perché allora i prezzi hanno continuato a salire?

Il sospetto dell’IEA, basato su una serie di indizi, è che le statistiche ufficiali sui consumi e sulle riserve dei paesi emergenti non siano affidabili e pecchino per difetto. La corsa all’accumulo di greggio, soprattutto da parte della Cina, in un contesto di grave penuria delle scorte, sarebbe il vero motivo fondamentale alla radice dei recenti rialzi.

Inoltre, i 2,3 milioni di barili al giorno di capacità di riserva – quasi totalmente in mano all’Arabia Saudita e costituiti da greggio di bassa qualità e difficile da raffinare – offrono al mercato un’assicurazione ben scarsa sulla continuità delle forniture, visto anche il ripetersi di scioperi, sabotaggi o guasti a un’infrastruttura che risente di un ventennio di inadeguati investimenti.

b) In prospettiva, l’IEA si aspetta un buon aumento della produzione nei paesi non OPEC a partire dalla fine del 2008 grazie all’entrata in attività di nuovi pozzi. Di grande rilievo è il potenziale del Bacino Santos in Brasile, che potrebbe contenere oltre 30 miliardi di barili (pari a un intero anno di consumi mondiali), ma il cui sfruttamento andrà a regime solo dalla metà della prossima decade.

Fonte di disappunto, per l’IEA, è invece l’orientamento dei paesi OPEC e dell’Arabia Saudita in particolare, che non sembrano intenzionati ad aumentare ulteriormente le loro forniture nella convinzione che l’offerta di petrolio sia “adeguata.”

Di recente è stato proprio il re saudita Abdullah, in un gesto di evidente valore simbolico, ad invitare pubblicamente la compagnia petrolifera di stato Aramco a trascurare lo sviluppo di alcuni pozzi, lasciandone lo sfruttamento “alle generazioni future.”

In presenza di scarsa capacità di riserva e di livelli delle scorte complessivamente bassi è comprensibile che molti operatori di mercato siano giunti alla conclusione che il cartello dei paesi esportatori è soddisfatto degli alti prezzi attuali.

Anzi, c’è chi, come Jeffrey Frankel dell’Università di Harvard, si è spinto a dire che gli alti prezzi delle materie prime e i concomitanti bassi rendimenti attesi di bond e azioni stanno incoraggiando i paesi produttori a tesaurizzare il greggio, conservandolo nelle sue naturali casseforti, sotto terra.

c) Se dal lato dell’offerta resta difficile prevedere un superamento degli squilibri nel prossimo futuro, il necessario adattamento verrà forse dal lato della domanda.

E’, dopo tutto, quello che accadde a cavallo tra gli anni ’70 e ’80. L’embargo dei paesi esportatori precipitò dapprima l’economia mondiale in una protratta recessione e nel medio periodo generò una maggiore attenzione verso le politiche di risparmio energetico. I prezzi del petrolio, nell’immediato, rimasero elevati nonostante la contrazione dei consumi ma nel 1986 finirono per collassare.

Si tratta di uno scenario che, a giudizio di Daniel Yergin e James Burkhard, rispettivamente presidente e managing director del CERA, potrebbe ora ripetersi.

La crescita economica è il fattore che più di ogni altro concorre a determinare la domanda di greggio.

Dopo un lungo periodo di forte espansione dell’economia mondiale, il 2008 si presenta come un anno gravido di incertezze. Gli Usa sono sull’orlo della recessione, l’Europa è in rapido rallentamento e persino dalla Cina (di cui parlerò più in dettaglio verso la fine) vengono segni di raffreddamento.

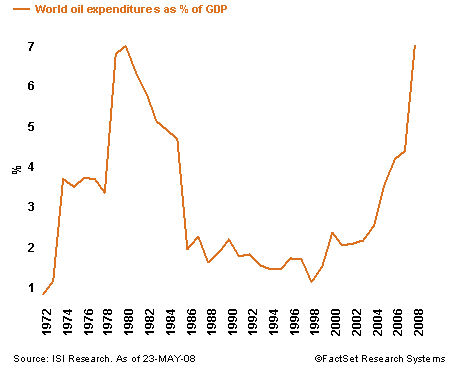

Gli alti costi dell’energia stanno certamente contribuendo a deprimere l’attività economica. Ha calcolato il CERA che, tenuto conto della migliorata efficienza energetica, ci vorrebbe nel 2008 un prezzo medio del greggio di 110 dollari a barile (quello attuale è di 125) per avere lo stesso impatto recessivo che i rincari petroliferi ebbero sull’economia mondiale nel 1980.

La relazione è messa in chiaro nel grafico seguente, dove si vede come, ai prezzi attuali, il costo degli approvvigionamenti di greggio ha già superato il picco del 7% del Pil toccato allora.

I riflessi della ridotta attività economica cominciano d’altra parte a palesarsi negli Usa, dove i consumi di greggio, in questo avvio di 2008, sono in calo del 2,3% rispetto a un anno fa.

Al minor uso di petrolio contribuiranno sempre di più fattori come lo sviluppo di fonti alternative (l’etanolo, per ora, negli Usa, i biodiesel in Europa e i cosiddetti coal-to-liquids in Cina) e il risparmio energetico.

Negli Usa, la moda dei truck e dei SUV è al tramonto ed è di ieri l’annuncio che General Motors, come già ha fatto Ford, chiuderà una serie di impianti specializzati nella produzione di questi modelli ad alto consumo per puntare invece sullo sviluppo di auto ibride e di piccole dimensioni.

La conclusione del CERA è che, ai prezzi attuali, il mondo si è spinto verso un “Break Point” o punto di rottura, dove cambiano i paradigmi. Lo sviluppo di nuovi carburanti liquidi e le politiche di risparmio energetico già in cantiere potrebbero portare, negli Usa, a una “significativa riduzione” dei consumi di benzina entro la metà della prossima decade.

Il mercato toro delle materie prime agricole

Il bull market delle materie prime non è fatto di solo petrolio o fonti energetiche – che pur pesano per circa il 40% nell’indice CRB, il più famoso tra gli indicatori di prezzo del mercato delle commodities.

Altrettanto importanti, negli ultimi tempi, sono diventati i rincari delle materie prime agricole, che nel CRB contano per un altro 40% circa del paniere.

I motivi della corsa al rialzo di beni di prima necessità come frumento, riso e granturco – i cui prezzi sono raddoppiati nell’ultimo anno - sono stati ben analizzati in un recente articolo di Niels Jensen, chief executive di Absolute Return Partners.

Le concause, secondo Jensen, sono varie e includono le politiche di sostegno alla produzione di biocarburanti in Usa e in Europa, la speculazione rialzista sui derivati degli indici delle materie prime, l’erosione dei suoli e la mancanza d’acqua, il rapido processo di urbanizzazione dei contadini poveri dei paesi emergenti, l’alto costo dei fertilizzanti dovuto ai rincari dell’energia e infine l’evoluzione delle abitudini alimentari di una sempre più folta classe media nei paesi di nuova industrializzazione.

Alcuni degli esempi citati da Jensen danno l’idea di quanto profonde siano le trasformazioni in corso.

Gli Usa, tradizionali grandi esportatori di granturco, quest’anno utilizzeranno il 20% del loro raccolto per produrre etanolo per il trasporto domestico. L’inefficienza di questa scelta lascia sconcertati. Un barile di etanolo ricavato dal granturco costa 80 dollari, più del doppio dell’etanolo che in Brasile si produce con la canna da zucchero a un costo di 35 dollari a barile.

La Cina, fino a non molto tempo fa, è stata un altro dei maggiori esportatori di granturco. Ora però si prevede che nel 2010 avrà bisogno di importare il 40% delle esportazioni americane.

Una spaventosa carenza d’acqua (stimata in 40 miliardi di metri cubici), erosione e bassa resa dei suoli sono tra le ragioni di una simile svolta. In aggiunta, tre milioni di ettari di terre coltivate a riso sono andati perduti nell’ultimo decennio, “cementificati” dai processi di urbanizzazione.

Le migrazioni di massa dalla campagna alle città non sono un fenomeno solo cinese. Hanno accompagnato nell’ultimo decennio i processi di rapida crescita economica di molti paesi in via di sviluppo. La perdita di forza lavoro nel settore primario, in teoria, avrebbe potuto essere compensata dal miglioramento delle rese agricole. Ma questo non sta accadendo.

In aggregato, nei paesi in via di sviluppo le rese sono oggi più basse che negli anni ’90. I rincari dei fertilizzanti, legati all’andamento dei prezzi dell’energia e diventati troppo costosi per molti contadini, sono uno dei problemi.

Con la crescita economica, in molti paesi emergenti si sono andate ingrossando le fila di una classe media le cui abitudini alimentari, come accadde a suo tempo in Occidente, stanno cambiando.

I Giapponesi consumano oggi circa dieci volte la quantità di proteine che utilizzavano 50 anni fa. L’idea che altrettanto possano ora fare i Cinesi dà i brividi. La produzione di un chilo di carne di maiale richiede tre chili di mais, mentre addirittura otto chili di mais sono necessari per produrre un chilo di carne di manzo o di vitello.

In Arabia Saudita, le riserve stimate d’acqua coprono meno di 10 anni di consumi e sono in rapido declino. Per questa ragione, i Sauditi hanno deciso di chiudere i battenti di un’industria agro-alimentare che aveva sinora garantito loro l’autosufficienza. La previsione è che entro il 2016 il paese importerà il 100% del suo fabbisogno alimentare.

Ossessionati forse dalla competizione tecnologica e industriale, i governi hanno ignorato negli ultimi anni i problemi della sicurezza alimentare.

Il risultato è che negli Usa, ad esempio, le scorte di frumento sono ai livelli più bassi dal 1947, quando la popolazione americana era la metà di quella attuale. A livello mondiale, le scorte di riso – alimento base per tre miliardi di asiatici e di africani - sono le più basse dal 1976.

La reazione di diversi governi - in India, Tailandia, Vietnam, Argentina, Cambogia, Cina ed Egitto – è stata di imporre controlli sulle esportazioni al fine di garantire la sicurezza interna. I problemi di scarsità di cibo si sono diffusi a tal punto che la Banca Mondiale ritiene probabile lo scoppio di violenze e tumulti in oltre 30 paesi.

Questa sfilza di criticità – spesso legate a processi di lunga durata – lascia l’impressione che le tensioni sui mercati delle materie prime alimentari siano ben lontane dall’essere superate.

E’ questa anche la valutazione della FAO nel suo ultimo Food Outlook, dove prevede il permanere, anche per tutto il 2008, di “seri squilibri” tra domanda e offerta a livello globale, in particolare nei mercati del riso e del granturco, mentre solo per il frumento è atteso un miglioramento, dopo le estreme ristrettezze sperimentate la scorsa stagione a causa della siccità in diverse regioni.

Nel caso del granturco, l’impatto della scelta americana di incentivarne l’utilizzo per la produzione di etanolo a uso domestico è destinato a crescere nel tempo. Si stima infatti che la percentuale destinata a etanolo possa salire dal 20% del 2008 al 45% nel 2015.

Il mercato in rialzo non è ancora finito

Tirando le somme di quanto analizzato sin qui, mi pare prematuro recitare il requiem di questo mercato Toro.

Gli alti prezzi, naturalmente, stanno svolgendo la loro funzione di incentivo alla produzione e disincentivo ai consumi, non solo nel settore energetico ma anche in quello alimentare. Sintomatica è la notizia che persino i coltivatori di oppio dell’Afghanistan si sono messi a seminare cereali.

Ma gli squilibri per ora permangono e dovranno forse attendere il prossimo decennio per trovare un nuovo bilanciamento dopo il “Break Point” raggiunto di recente.

Nessun bull market, d’altra parte, procede ininterrotto, senza pause e temporanee inversioni del trend.

L’occasione per un simile movimento in controtendenza comincia forse a stagliarsi all’orizzonte. Trae origine dallo scoppio della bolla immobiliare americana, che sta imponendo i suoi costi in termini di minore crescita a tutto il pianeta. Ma va maturando in Cina.

Per continuare a leggere questo articolo dell'Investitore Accorto sull'influenza della Cina sull'attuale mercato globale, basta cliccare qui...