Central Bank Gold Agreement: deceduto a vent'anni

Mercoledì, 10/02/2019 14:04

Giovedì scorso era il ventesimo compleanno del Central Bank Gold Agreement, scrive Adrian Ash di BullionVault.

Tristemente, è anche stato il giorno in cui questo accordo è morto, segnando la fine di “uno degli avvenimenti chiave del mercato dell’oro di questa generazione”, come l’aveva chiamato l’analista Timothy Green a settembre 1999.

Pochissimi hanno notato la sua dipartita, nemmeno noi fino a che non ce l’hanno ricordato.

L’indifferenza è stata la ragione per cui questo accordo è stato tenuto in vita per gli ultimi dieci anni, con due rinnovi inutili.

Perchè disturbarsi a fare una scelta? I banchieri centrali, se possono, evitano. Ma odiano ancorta di più dover vendere oro quando il prezzo è alto, e soprattutto quando i mercati e le valute sono nel caos.

Preferiscono infatti fare il contrario

Citando un nostro stesso articolo:

“Il limite alle vendite, che è ciò che è stato concordato nel CBGA, ha perso il suo scopo quando le vendite delle banche occidentali sono finite, con la crisi del 2009. È terminata anche la finzione di voler preservare le valute o di voler mantenere asset di riserva per la loro difesa, in quanto questi sono stati sostituiti con i salvataggi, la stampa di denaro con il QE, e tassi d’interesse azzerati o negativi”.

“Tutti questi fattori hanno favorito l’immagine pubblica dell’oro, come hanno mostrato le campagne popolari per rtimpatriare l’oro nazionale. C’è stato anche un aumento degli acquisti di oro da parte dei paesi emergenti per bilanciare la perdita di valore delle riserve in valuta estera, sotto attacco dagli stessi rispettivi paesi”.

E i firmatari dell’accordo che cosa ne pensano a settembre 2019?

L’accordo, firmato il 26 settembre 1999 e rinnovato ogni 5 anni, non è stato che un effetto collaterale.

Le Banche Centrali in Europa erano sommerse da quantità di oro vecchio e sconveniente, e volevano trarne qualche vantaggio. Le aziende estrattive volevano la stessa cosa per le estrazioni future.

Così, con un prezzo in caduta dirante il boom economico degli anni 80 e 90, gli speculatori decisero di prendere in prestito l’oro a tassi d’interesse bassissimi e venderlo prima di un ulteriore calo dei prezzi, con l’intenzione di restituire oro dalle produzioni future.

Una speculazione sull’oro ancora non estratto.

Da un articolo di BullionVault:

“Con l’acquisizione e la vendita di più di un intero anno di produzione, le estrazioni continuarono ad aumentare nonostante la diminuzione del prezzo. Ma le Banche Centrali come gruppo avevano prestato metà della produzione totale, dando agli speculatori circa 1.500 tonnellate su cui guadagnare”.

Quando il Tesoro inglese poi seguì l’esempio dei venditori a maggio 1999, annunciando la vendita di più di metà delle riserve statali a luglio, più di un quinto delle riserve nazionali era stato prestato, secodo la Bank of England, potenzialmente aiutando i piccoli speculatori ad avvantaggiarsi rispetto alle vendite della banca centrale con oro proveniente dagli stessi caveau.

Scioccati dall’annuncio quasi rancoroso del Regno Unito, il prezzo dell’oro sprofondò in Primavera al minimo di vent’anni, perdendo il 10% in tre mesi tra l’annuncio di Gordon Brown e l’inizio delle vendite. Questo costò al Tesoro inglese circa 43 milioni di dollari sulle prime 50 tonnellate vendute, in confronto con il prezzo medio del 1999 prima dell’annuncio.

I banchieri centrali oltremanica erano inorriditi. Che cosa stava facendo Londra? E che cosa si poteva fare per supportare il prezzo dell’oro, mentre continuavano a vendere porzioni sempre più svalutate delle riserve?

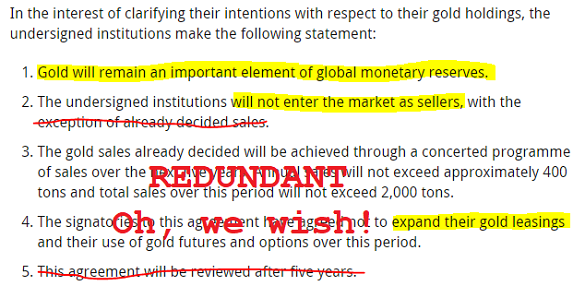

In questo modo si arrivò all’accordo, firmato ad un incontro del Fondo Monetario Internazionale a Washington il 26 settembre 1999, che scosse il mercato ancora di più dell’annuncio di Gordon 4 mesi prima.

Il mattino seguente l’oro fece il salto maggiore dal 1982, iniziando un aumento continuo per due settimane del 25% che non è mai stato battuto.

A prima vista si potrebbe pensare che fu l’accordo a porre un piedistallo sotto il prezzo dell’oro, anche perchè si pose fine all’incertezza su quanto surplus di oro si potesse avere tra produzione e vendite da parte delle Banche Centrali.

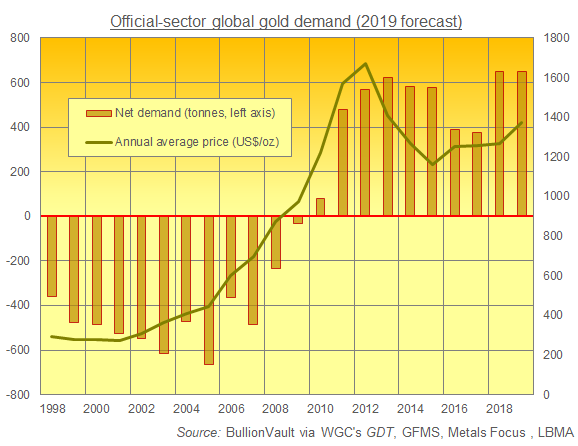

Il limite alle vendite fu posto a 400 tonnellate all’anno, alzato a 500 nel 2004 e riposto a 400 tonnellate nel 2009. Nel frattempo l’oro godette di un decennio di continui aumenti.

Ma il tetto alle vendite era solo metà dell’accordo.

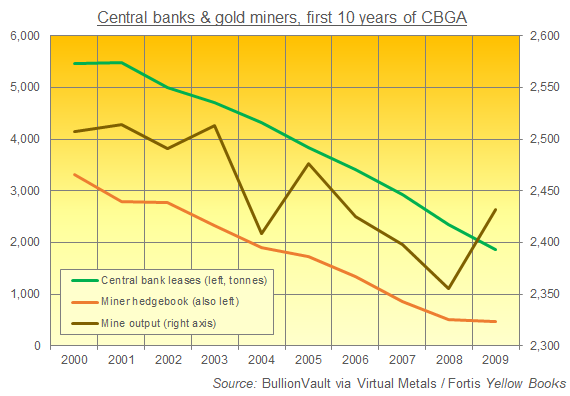

Le Banche Centrali coinvolte promisero anche di non prestare più oro al mercato, e con il senno di poi, si capisce che è stato questo a cambiare le dinamiche.

(image)

Ciò che non puù più salire tende a scendere, quindi nel momento in cui le Banche Centrali fermarono i prestiti in oro al picco del 1999, lo shock portò quasi al collasso uno dei maggiori minatori africani (e dei maggiori speculatori). Poi il settore mineratio si affrettò a chiudere le vendite allo scoperto, riacquistando il metallo già venduto.

Tra il 2000 ed il 2005, l’industria dimezzò le quantità pre-vendute, ricomprando di fatto 1500 tonnellate di esposizione.

La produzione lorda mineraria totalizzò 12.400 tonnellate, ma l’effetto netto della “ricopertura” fu amplificato rispetto alla proporzione della quantità riacquistata, quasi raddoppiato, in quanto le quantità riacquistate non furono aggiunte all’offerta totale del settore minerario.

Entro l’inizio di questo secolo, le vendite allo scoperto di oro avevano aggiunto 3.500 tonnellate alla produzione mondiale dell’industria mineraria. Quella montagna di obbligazioni e vendite, equivalenti di sedici mesi di produzione globale, finanziarono una produzione record (quella del 2000 non fu batuta fino al 2010) ed aggiunse ulteriori riserve nel mercato. Così, quando l’hedging venne invertito, l’effetto netto del riacquisto di un’oncia tolse due once dall’offerta annuale rispetto alla fine degli anni 90, perchè era un’oncia tolta al mercato, più un’oncia non venduta.

Durante il primo decennio successivo al CBGA le aziende estrattive offrirono al mercato il 13% in meno di oro rispetto a quello estratto, ma l’effetto totale fu un -26%, poichè ciò che era riacquistato non veniva offerto in nuove vendite allo scoperto.

L’impatto del tetto alle vendite fu trascurabile, poichè l’offerta da parte delle banche centrali al mercato aumentò del 58% in dieci anni, essendo il tetto maggiore delle quantità vendute in precedenza.

Dal 2010 le Banche Centrali in generale sono state acquirenti netti, grazie alla fine delle vendite in Europa e l’accumulo in corso da parte di Cina, Russia, India e nazioni emergenti, e questo, con i riacquisti dei contratti da parte delle aziende minerarie, ha aumentato il prezzo dell’oro di sei volte in 20 anni.

Quindi che cosa succederà ora?

Le aziende estrattive non si sono dedicate all’hedging più di tanto, in quanto il de-hedging ha chiuso le posizioni corte globali nel 2010. Pur essendo oggi prevalentemente collegato a progetti specifici e piccole transazioni, il totale mondiale si muove in linea con i prezzi.

Diminuzioni di prezzo dovrebbero dissuadere le aziende minerarie da prender ein prestito e vendere oro, o pre-venderlo nel mercato dei derivati. Aumenti dei prezzi dovrebbero favorire invece queste operazioni. Fino ad oggi, in questo decennio, il numero di contratti aperti si è mosso in linea con il prezzo dell’oro in dollari durante 24 dei 38 trimestri, secondo i dati forniti da Metals Focus al World Gold Council, il 63% del tempo.

Quindi alla fine di settembre 2019 l’oro è aumentato di 161$ l’oncia durante il terzo trimestre rispetto alla media del trimestre precedente. Questo salto del 12,3% è l’aumento trimestrale più ampio dal picco del terzo trimestre del 2011, e l’ottavo aumento trimestrale di questo secolo.

Tutto l’oro nei caveau delle Banche Centrali europee, libero da tetti alla vendita ed al prestito, continua a non generare interessi, come anche l’oro accumulato da Russia e Cina, a meno che questi non trovino qualcuno disposto a prenderlo in prestito in cambio di un piccolo tasso d’interesse.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email