Il grande crollo dell’oro

Di Adrian Ash - BullionVault

“PER CASSETTISTI E SPECULATORI” si legge sul Time, “l’oro ultimamente ha il lustro di una lattina arrugginita.”

Sembra valere anche oggi, a febbraio del 2013, ma questo campanello di allarme, intitolato The Great Gold Bust [Il grande crollo dell’oro], e così poco azzeccato da potersi paragonare al famigerato Who Needs Gold When We Have Greenspan [A chi serve l’oro quando abbiamo Greenspan] pubblicato dal New York Times nel maggio 1999. Il grande crollo dell’oro fu scritto in realtà ad agosto 1976, esattamente al nadir del ribasso del 50% del bull market dell’oro degli anni ’70.

“In tre giornate caotiche la scorsa settimana l’oro è caduto di $14 durante il mercato londinese” spiegava il Time 37 anni fa, commentando il crollo dai $198 all’oncia che erano stati raggiunti all’inizio del 1975.

Il minimo di 31 mesi toccato in quei giorni, a $105,50 all’oncia era “un livello disastroso per i goldbugs” si legge nell’articolo, “che non molto tempo fa predicevano un prezzo di $300 o più.”

Vi suona familiare? Un video del Wall Street Journal della scorsa settimana commentava così: “Si tratta di una commodity che si riteneva avrebbe raggiunto e superato i $2000 all’oncia... che ha avuto un rialzo quasi esponenziale... l’oro ha cambiato direzione.”

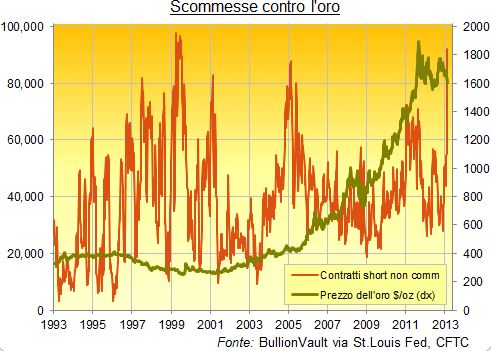

È chiaro che si tratta pur sempre di una possibilità. Quel che è certo è che il bull market dell’oro del XXI secolo sta, per così dire, lasciando l’età dell’innocenza. In effetti fu proprio a febbraio di dieci anni fa che il numero di contratti futures bullish al Comex aperti da trader speculativi superò per la prima volta la soglia di 100.000.

Per celebrare l’anniversario, la scorsa settimana il numero di contratti bearish tenuti dallo stesso gruppo di trader è salito oltre i 90.000 per la prima volta dalla metà del 1999.

Come si vede dal grafico, e nello stesso momento in cui apparve sul New York Times l’articolo in lode di Alan Greenspan (allora presidente della Federal Reserve) e contro l’oro, la metà del 1999 fu in effetti l’unico altro momento in cui i contratti short al Comex, in pratica scommesse speculative contro il prezzo dell’oro, raggiunsero la misura della scorsa settimana.

In quel momento, come ricorderà lo zoccolo duro dei goldbugs, Gordon Brown riuscì nell’impresa di far crollare il prezzo dell’oro al minimo ventennale, ovvero al di sotto dei $255 all’oncia, annunciando l’intenzione di vendere la metà delle riserve d’oro del Regno Unito esattamente nello stesso momento in cui la Svizzera aveva deciso di vendere buona parte delle proprie enormi riserve auree.

L’oro ha fatto da allora molta, moltissima strada. E gli speculatori e i cassettisti?

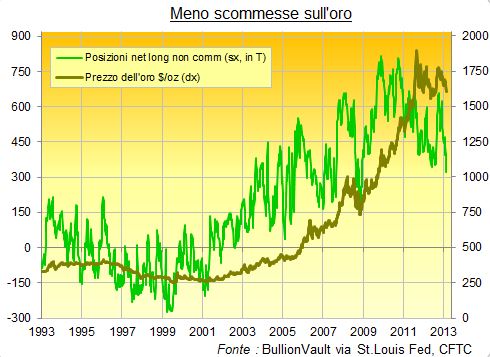

“Gli investitori stanno mostrando un ottimismo rispetto all’oro che è ai livelli minimi dalla fine del 2008” scrive Commerzbank, commentando la posizione cosidetta “net long”, che calcola il rapporto netto tra contatti bullish meno contratti bearish aperti al Comex dai trader non commerciali (hedge funds e altri trader che gestiscono capitali). E infatti...

Quale è allora la vera ragione della crisi del metallo giallo? In verità, una crisi la si aspettava da 18 mesi, come confermano le analisi di Credit Suisse e Goldman Sachs, che prendono in considerazione il massimo storico raggiunto 18 mesi fa, appena un anno e mezzo dopo il massimo precedente. Il prezzo dell’oro non raggiunge nuovi massimi, deve allora essere necessariamente vero che la crisi dell’Eurozona è finita (o quasi), e così anche la crisi finanziaria globale. Di certo la Federal Reserve è in procinto di innalzare i tassi di interesse, molto prima quindi di quando ci si sarebbe aspettato, e il ruolo dell’oro come efficace mezzo di risparmio è compromesso, visto che i soldi in banca ricominceranno presto a fruttare interessi positivi. Questi per lo meno sono i commenti che vanno per la maggiore.

Un altro dato interessante è la posizione net long dei trader non commerciali nel mercato dei futures, ridottasi del 43% negli ultimi 3 mesi fino a raggiungere il livello più basso dopo quello raggiunto immediatamente dopo il collasso di Lehman nel 2008. Un cambiamento più veloce di questo lo si è visto soltanto 10 volte negli ultimi dieci anni.

Durante queste 10 volte, la media di cambiamento del prezzo nei successivi tre mesi è stato di un succoso 7,8% (analisi di BullionVault), e per 7 volte su 10 il prezzo ha visto un ritorno positivo ai 3 mesi. Le 3 volte su 10 in cui il prezzo è sceso, la riduzione è stata comunque contenuta al 2,1%.

Sappiamo comunque che lo scorso decennio è stato il decennio del bull market dell’oro; se i ribassi delle scorse settimane proseguiranno oppure no lo sapremo solo vivendo. Nel frattempo il carrozzone ribassista potrebbe già aver perso una ruota: il risultato elettorale in Italia e l’ultimo discorso di Bernanke, in cui nega di voler porre termine alle politiche di quantitative easing prima del previsto, non sono particolarmente in linea con le aspettative dei ribassisti.

Un fuoco di paglia, forse, eppure sono segnali che di certo non rendono ragionevole aspettarsi che il prezzo crolli a lungo termine. Il che non è necessariamente una buona notizia per i cassettisti, che per comprare ad un prezzo più conveniente magari speravano in un crollo ulteriore, simile a quello già avvenuto tra il 1975 e il 1977.

Con BullionVault puoi comprare oro in euro e scegliere dove custodire il tuo oro tra Zurigo, Londra e New York.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email