Come? Devo PAGARE per prendere in prestito oro?

Se cresce la domanda per prendere in prestito oro, chi sarà a prestarlo?

Di Adrian Ash – BullionVault

I MERCATI DELL'ORO e dell’argento possono sembrare incomprensibili a chi li osserva dall’esterno, e l’aggressivo crollo del prezzo di quest’anno non può che farli apparire ancora più incomprensibili.

Prendiamo per esempio il mercato per i prestiti di oro. In pochi capiscono la differenza tra gold leasing e forward swaps, anche perché i due concetti sono all’apparenza molto simili.

Prestare oro contro il pagamento di un interesse somiglia molto a uno scambio per il valore corrente in valuta, che comprenda un accordo per lo scambio inverso ad una determinata data. Inoltre, i rendimenti offerti a chi possiede grandi quantità di oro, sia per leasing che per gli swap, questo mese sono aumentati considerevolmente.

I due mercati non sono però identici. In un leasing c’è una parte che presta metallo, il lender, e una parte che lo prende in prestito, il borrower. Come ci si aspetterebbe il borrower paga al lender un interesse ad un certo tasso. Tale interesse, come ci si aspetterebbe, è sempre a favore del prestatore, visto che si tratta comunque di un prestito non garantito. Il tasso di interesse dipende quindi dall’affidabilità creditizia di chi riceve il prestito. Un ragionamento lineare.

Gli swap sull’oro sono invece dei contratti secondo i quali il lender paga un interesse ad un certo tasso al borrower. Per quanto possa sembrare assurdo, si tenga presente che custodire oro fisico, per quanto poco costoso, non è gratuito e il borrower rinuncia anche agli interessi che gli verrebbero pagati se avesse il cash invece che l’oro.

Chi vuole swappare oro contro il corrispondente in valuta, con l’accordo di uno scambio inverso ad una determinata data, sostiene quindi nel frattempo questi due costi, ovvero la custodia e il mancato incasso di interessi sulla valuta. È quindi ragionevole che i borrower vogliano essere pagati per prendere in prestito l’oro.

Questo ruolo è svolto in genere dalle grandi bullion banks.

Raccogliendo i dati dei membri principali, il sito della London Bullion Market Association pubblica il Gold Forward Offered Rate (il tasso di interesse offerto per i gold forward). Osservando i dati di questa settimana si nota che il tasso è diventato negativo sugli swap fino ai sei mesi. Il lender insomma vuole adesso ricevere un interesse, invece che pagarlo, oltre che ricevere il valore corrispondente in valuta che sarà oggetto di scambio inverso al termine del contratto. Per la durata del contratto quindi il lender avrà guadagnato (a) gli interessi sulla valuta (si vedano le colonne di mezzo del link alla LBMA, relative al LIBOR, che vengono in genere aggiornate dopo una settimana), più (b) il tasso di interesse positivo sull’oro stesso (il primo gruppo di colonne, in cui i tassi sono negativi, ovvero negativi per il borrower e positivi per il lender). Il risultato, indicato nel terzo gruppo di colonne, è un rendimento in crescita.

Confusi? Bene, non siete gli unici. Anche molti blogger internazionali sembrano non capire il significato di tali dati. La ragione per cui c’è stato questo cambiamento, secondo cui i tassi diventano negativi (ovvero positivi per il lender) è duplice.

Prima di tutto, la domanda d’oro proveniente dall’Asia è cresciuta notevolmente mentre il prezzo crollava. Gli acquirenti più prudenti, avendo evitato di acquistare quando il prezzo era a $1500 e $1600 all’oncia, adesso svuotano i negozi di monete d’oro ad Hong Kong e in Cina, pagando $40 o più oltre il prezzo di riferimento di Londra di circa $1250. Tali unità per la vendita al dettaglio tipicamente vengono prodotte partendo da lingotti Good delivery (di 400 once), che devono quindi venire fusi, raffinati e ricostituiti in lingotti da un chilo (gli investitori in Cina preferiscono la purezza di 0,9999 alla purezza standard di 0,995). È un processo che rallenta la catena logistica, e chi si occupa della manifattura sta cercando di non perdere questa occasione di forte domanda, quindi molti di loro stanno prendendo oro in prestito, oltre che comprarlo.

Secondo, gli hedge funds e gli altri speculatori stanno shortando l’oro per approfittare del crollo del prezzo, primariamente attraverso il mercato dei futures, dove il numero di contratti short aperti da player non commerciali (ovvero speculativi) è salito da marzo, settimana dopo settimana, a livelli record. La domanda per prendere in prestito oro tramite swap e leasing è aumentata esponenzialmente anche nel mercato professionale dell’oro fisico. La ragione è che i trader con molta capacità vogliono prendere in prestito oro, venderlo, investire la valuta e poi ricomprare l’oro ad un prezzo molto inferiore quando arriva il momento di restituirlo. È un procedimento comune in tutti i mercati finanziari. Shortare oro è però così diffuso al momento che i grossi proprietari di oro che hanno la possibilità di prestarlo hanno il coltello dalla parte del manico, ed è un evento raro.

L’ultima volta che si videro tassi di interesse offerti negativi fu durante la crisi succeduta al crollo di Lehman Brothers nel 2008, quando tutti i mercati si immobilizzarono e subito prima che l’oro toccasse il fondo per poi invertire la direzione e crescere, molto e molto in fretta, molto più in fretta di qualsiasi altro asset. Prima di quel momento si deve tornare indietro al 1999, praticamente all’inizio di questo bull market. Alla fine del XX secolo infatti, l’industria di estrazione dell’oro era pesantemente short sull’oro, perché grossa parte della produzione veniva venduta in anticipo per timore del continuo calare dei prezzi. Le banche centrali in Europa offrivano oro in prestito, cercando di guadagnare un rendimento dalle proprie riserve. Le transazioni iniziali portarono il prezzo dell’oro ancora più in basso, mentre le aziende minerarie vendevano il metallo che prendevano in prestito. Quando i prezzi dell’oro cominciarono a salire, lo scioglimento dei leasing delle aziende minerarie e delle vendite forward portò i prezzi ancora più in alto.

Torniamo al 2013: chi sono oggi i lender? Gli investitori istituzionali si sono fatti avanti al picco della crisi finanziaria, pronti a prestare le loro riserve d’oro mentre i prezzi salivano a dismisura. Nel 2011 però erano in pochi ad essere interessati a fare il borrower: prendere oro in prestito mentre il prezzo toccava record assoluti sembrava una pazzia. I potenziali lender rimanevano quindi senza alcuna controparte.

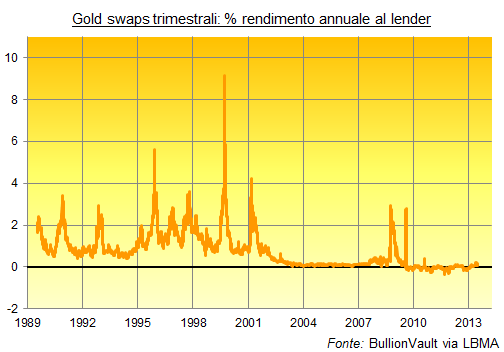

Il grafico di seguito indica il calo della domanda da parte dei borrower, e l’eccesso dell’offerta, grazie al tasso di rendimento complessivo offerto ai potenziali lender, detto anche derived gold lease rate (tasso derivato di prestito d’oro), ovvero LIBOR meno GOFO:

Richiedere oro in prestito è tornato di moda da quando il il prezzo è in ribasso, però molti potenziali lender hanno chiuso le posizioni. Le vendite lorde di oro fisico da parte degli investitori occidentali sono ammontate a 1.000 tonnellate solo negli ultimi quattro mesi, cosa che lascia i mercati di leasing e swapping con inferiori possibilità di reperire oro. È un vantaggio per le istituzioni che sono in grado di rispondere alla richiesta dei borrower, che hanno quindi più opportunità di ottenere un profitto.

Il botto dei gold lease e dei tassi di interesse offerti sta probabilmente contribuendo a spingere il prezzo dell’oro in questo momento, perché sembra che ci sia una gara per riuscire a prendere oro in prestito. È vero che per il momento è una gara di dimensioni ridotte, a giudicare dal rialzo dei rendimenti ai grossi lender. Ma il fatto che il rialzo dei rendimenti arrivi nello stesso momento in cui anche i tassi di interesse sulla valuta sono al rialzo, fa eco alla misura dei short selling al Comex da parte dei player speculativi, più la domanda di metallo fisico dall’Asia. I tassi annualizzati sugli swap a 3 mesi rendono adesso lo 0,34% al lender. I tassi trimestrali per un leasing sono saliti al 2,5% annualizati secondo i dati Mitsui.

Cosa accadrebbe se l’industria dell’estrazione mineraria cominciasse a prendere in prestito metallo? Il crollo del prezzo di quest’anno, del resto, somiglia molto allo show dell’orrore della fine degli anni ’90. Forse un terzo della produzione mondiale è adesso al break-even o peggio, secondo i consulenti di Metals Focus. Per questo un ritorno all’hedging da parte dell’industria mineraria è un chiaro rischio per il mercato.

Con gli investitori occidentali molto al di sotto del picco, e le banche centrali acquisitori netti, (le banche europee non comprano né vendeno, mentre i giganti emergenti operano un lento e costante incremento) chi assumerà il ruolo di lender?

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email