Cipro: perché qui non può succedere

Anche se è in realtà già successo...

Di Adrian Ash - BullionVault

PENSERESTI che dopo tanti anni di pratica la classe politica dovrebbe ormai sapere come gestire una crisi bancaria, sopratutto in Europa.

E invece sembra di no. A cinque anni dal fallimento di Bear Stearns (banca americana il cui anniversario di fallimento è stato proprio lunedì scorso) il caos a Cipro è tale che le altre nazioni in difficoltà sentono l’urgenza di insistere che “qui non potrebbe accadere”.

Il ministro delle finanze portoghese lo ha dichiarato martedì pomeriggio, mentre Il Sole 24 Ore proprio martedì titolava così l’edizione online. Eppure un raid ai conti correnti bancari è già accaduto in Italia, nel 1992 sotto il governo Amato nell’ambito della finanziaria “lacrime e sangue” che prevedeva tra le altre misure il prelievo forzato dello 0,6% su tutti i conti correnti. Una cosa analoga a quanto accaduto poco più di dieci anni fa in Brasile e in Argentina.

Però fidiamoci del Sole 24 Ore: qui non può succedere.

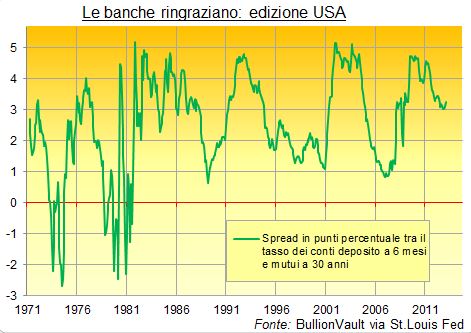

“Proteggere i piccoli risparmiatori” (eccetto nelle occasioni di cui sopra) è stato il mantra dei politici che hanno dovuto gestire crisi bancarie negli ultimi 80 anni.

I clienti di Bear Stearns, per esempio, si sono a malapena accorti del cambiamento, quando la banca è sprofondata nel caldo abbraccio di JP Morgan per appena 2 dollari ad azione nel marzo 2008. E questo perché nelle nazioni in cui sono in vigore le principali valute, il metodo principale per spremere il piccolo risparmiatore e farlo pagare per gli eccessi delle banche, è attraverso i tassi di interesse. Questo mostra il grafico, che indica appunto i punti percentuale di differenziale tra i rendimenti a sei mesi dei conti deposito (pagati dalla banca ai correntisti) con gli interessi dei mutui trentennali (che la banca riceve).

Basta che chi prende in prestito paghi di più di quanto guadagnino i correntisti, e la differenza la si riporta dritto alla fine delle operazioni. Aggiungiamo tassi di interesse reali negativi sui conti deposito e sui bond governativi (grazie alle banche centrali che hanno abbassato i tassi di interesse sotto il livello dell’inflazione) e lo stesso meccanismo fraudolento può aiutare intere economie a erodere il valore reale del debito pubblico.

Questa regola, però (di cammuffare il furto agli occhi dei piccoli risparmiatori) è stata violata sabato scorso. Per ricevere un bailout dall’Europa, il governo di Cipro ha deciso di imporre un’imposta del 9,9% su ciascun conto corrente oltre i €100.000. Sorprendentemente, il piccolo risparmiatore non è più sacro, perché la misura include una tassa del 6,75% sui depositi inferiori a quella cifra.

Il Financial Times l’ha definita un’idea stupida che ha trovato il suo momento. Paul Krugman dal suo blog sul NY Times ha scritto che “gli europei hanno messo un segnale al neon, in greco e italiano, che dice: è il momento di scappare dalla vostra banca”.

In molti hanno notato che i soldi della mafia russa, una parte enorme del sistema bancario cipriota, considererà l’imposta del 9,9% come un costo necessario per portare avanti gli affari. La reputazione dell’isola come centro di riciclaggio di denaro rimarrà intatta, a costo di danneggiare il piccolo risparmiatore.

Cipro conta per lo 0,5% dell’economia europea. L’imposta proposta servirà a radunare €5,8 miliardi. Eppure l’azione dell’Eurogruppo ha già causato il crollo dei mercati azionari, e dell’Euro. Il prezzo dell’oro in Euro è salito del 2,3% all’apertura dei mercati asiatici lunedì mattina, ed ha continuato a salire mentre il caos del salvataggio cipriota peggiora.

Si tratta insomma di una crisi in divenire. Si è parlato prima di risparmiare i depositi al di sotto dei €20.000, mentre di oggi sono le notizie che sembra che il prelievo forzato non avverrà, dopo la bocciatura da parte del parlamento di Nicosia.

Rimane il fatto che la grande menzogna di questa crisi finanziaria (che i soldi depositati in banca siano sicuri) è di nuovo stata messa a nudo.

I soldi in banca sono un credito. In tutte le crisi finanziarie sono i creditori che pagano, alla fine, che sia attraverso l’inflazione o un’imposta, o un prelevamento forzato dai conti corrente. Possedere oro fisico di certo espone al rischio legato al movimento del prezzo, ma per lo meno toglie una parte dei propri risparmi dalle mani del sistema bancario. Così si spiega il salto del prezzo di questa settimana.

Anche senza il movimento del prezzo, possedere oro ha comunque senso perché è un’alternativa all’instabilità del sistema bancario, sia esso quello di Nicosia, o Francoforte, o Roma.

Con BullionVault puoi comprare oro in euro e scegliere dove custodire il tuo oro tra Zurigo, Londra e New York.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email