1971: mezzogiorno di fuoco per il denaro garantito dall’oro

Come “Tricky Dicky” ha ucciso il gold standard…

L’amore degli americani per i programmi western è quasi riuscito a mantenere il dollaro sul “gold standard” domenica 15 agosto 1971, scrive Adrian Ash di BullionVault in questo piccolo pezzo di storia, inviato ai clienti che ricevono le nostre newsletter.

Ma di quali programmi western si parla, in particolare?

Roger Lowestein, che ha scritto un articolo in occasione del 40esimo anniversario del “Nixon Shock” nel 2011, sosteneva che si trattasse di Gunsmoke.

Herbert Stein, sul suo libro Presidential Economics del 1984, diceva che invece ci si riferisse a Bonanza.

Essendo Stein parte della squadra che ha effettivamente ideato il piano di Nixon, si ritiene che la sua versione sia quella giusta; un’idea consolidata da Peter Bernstein nel suo classico The Power of Gold del 2000, così come da Daniel Yergin e Joseph Stanislaw su The Commanding Heights tre anni prima…

…e ancora dagli storici dell’Atlantic, Forbes e History Today, e dal sottoscritto, finché non mi sono preso la briga di controllare.

Il fatto è che, secondo quanto riportato su internet, nessun programma televisivo poneva un rischio reale per il famigerato annuncio di Nixon di una domenica di cinquant’anni fa.

Gunsmoke, il quarto programma più visto ai tempi, andava in onda il lunedì sera. E come per Bonanza, le puntate sarebbero state delle repliche, perché le nuove stagioni di entrambi i programmi avrebbero avuto inizio a settembre.

Ad ogni modo, Richard Nixon era nervoso all’idea di turbare il pubblico interrompendo la trasmissione del loro programma preferito domenicale

“Le pubbliche relazioni erano fondamentali” ha scritto Lowenstein nel suo resoconto del 2011. E come in seguito riporterà il capo della banca centrale statunitense Arthur Burns “sono convinto che il presidente avrebbe fatto di tutto per essere rieletto”.

Il mondo sarebbe venuto a conoscenza della verità sulle paure di Nixon soltanto nel 1974, quando il presidente fu costretto ad abbandonare la Casa Bianca a causa del complotto Watergate, che rivelò intercettazioni telefoniche ed effrazioni contro l’opposizione democratica durante la campagna del 1972.

Nixon era ossessionato dall’idea che una recessione, che attribuiva all’aumento dei tassi d’interesse da parte della Federal Reserve, fosse stata la causa della sua perdita contro John F. Kennedy alle elezioni del 1960. Ora che Nixon si trovava al comando, non aveva alcuna intenzione di lasciare la Casa Bianca. Non aveva quindi timore a ottenere prestiti e spendere quanto più possibile, seguendo le teorie del suo economista preferito – Milton Friedman. La politica monetaria doveva quindi mantenersi libera, consentendo all’offerta di denaro di gonfiarsi man mano che i debiti e i crediti crescevano.

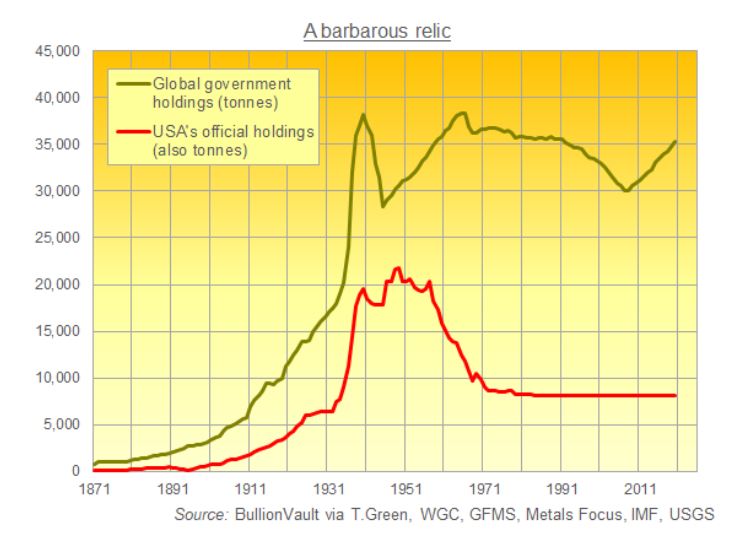

L’inflazione monetaria degli USA non era però una decisione esclusiva degli Stati Uniti. I dollari erano infatti ancorati all’oro, e scambiabili per 35$ l’oncia. Questo poneva un limite al numero di dollari che Nixon e il suo team poteva creare, perché le riserve d’oro negli Stati Uniti erano limitate e andavano addirittura restringendosi.

Questo aveva iniziato a creare problemi dal 1950, quando a causa della guerra di Corea gli USA dovettero spendere molti dollari per tenere a bada la Minaccia Rossa. Nel 1960, gli Stati Uniti registrarono poi il primo deficit commerciale del XX secolo, spendendo più dollari all’estero per beni e servizi di quanti ne guadagnassero con le proprie esportazioni. Quell’anno, inoltre, Le proprietà in dollari USA all’estero superarono il valore delle riserve auree del governo degli Stati Uniti, che allora mantenevano un prezzo di 35$ l’oncia.

Un aumento del prezzo dell’oro da parte degli USA avrebbe risolto il problema; tuttavia, avrebbe anche danneggiato i creditori esteri dell’America, perché avrebbe causato una svalutazione del dollaro. Avrebbe anche fruttato a chiunque avesse deciso di comprare oro in quel momento, cosa che molte persone iniziarono a fare.

Nell’ottobre del 1960 l’oro a Londra salì a 40$ l’oncia a causa dei peggioramenti delle tensioni con l’Unione Sovietica sia su Cuba che sull’Europa orientale, oltre agli scontri per il candidato presidenziale democratico Kennedy. Gli investitori americani iniziarono la corsa all’oro, acquistando anche dalla Svizzera.

Cosa fare ora?

Per arginare l’ascesa dell’oro, gli USA spedirono tutte le loro forniture extra alla Bank of England, pronte per essere vendute. Otto tra le principali nazioni presero accordi contro la speculazione; non sarebbe più stato possibile acquistare oro sopra il 35$.

Sono state queste le basi dell’accordo Bretton Woods, che mirava a evitare una nuova depressione prebellica rendendo il dollaro un sostituto dell’oro. Per raggiungere questo scopo, il sistema rendeva possibile scambiare dollari per oro; cosa che funzionò bene finché nessuno aveva abbondanza di dollari o desiderasse invece acquistare oro.

Ma ecco che iniziarono ad arrivare proteste dal presidente francese Charles de Gaulle nel 1965. “Gli USA devono pagare i loro debiti esteri con dollari che dovranno decidere di emettere”. E secondo il primo ministro Georges Pompidou “il sistema internazionale monetario funziona male perché gli USA possono permettersi l’inflazione senza doverla pagare”.

Per rimediare a questo errore la Francia iniziò a chiedere oro agli USA in cambio dei dollari che andavano svalutandosi, e altre nazioni seguirono questa decisione di rimpatriare oro secondo l’accordo Bretton Woods.

Il 9 agosto 1971 il rappresentante economico Britannico si presentò a Washington esigendo tre miliardi di dollari in oro. Fu l’ultima goccia per il presidente Nixon, che volò in segreto al suo ranch col suo team, ordinando a tutti di non rivelare dove fosse. All’Aspen Lodge venne deciso di frenare l’inflazione interna al 6% annuo e congelare salari e prezzi per 90 giorni. Gli USA avrebbero inoltre smesso di fornire oro ai governi esteri in cambio di dollari.

"Nixon esitò a fare il suo discorso la domenica seguente, anche per paura di irritare il pubblico cancellando Bonanza, uno dei programmi più popolari di allora" scrive Bernstein in The Power of Gold.

Nonostante le esitazioni di Nixon, i suoi consulenti decisero di proseguire in quella direzione prima dell’apertura dei mercati asiatici il lunedì mattina; il resto è storia, e stiamo ancora vivendone le conseguenze cinquant’anni dopo.

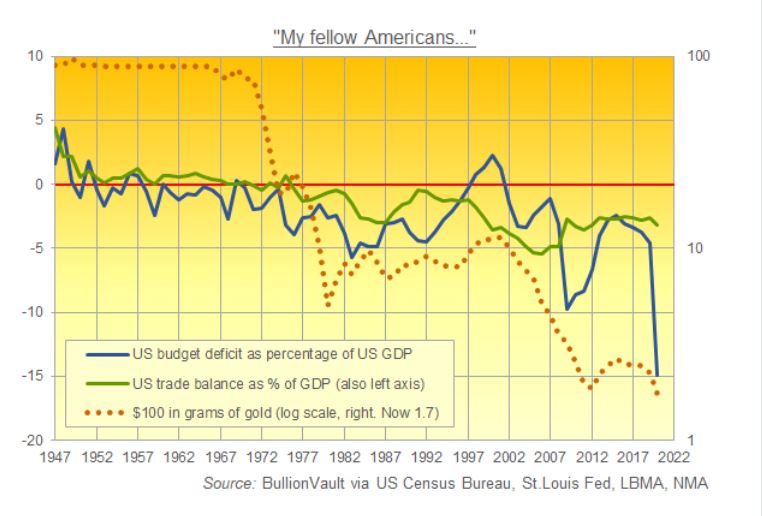

Da allora gli USA registrarono un deficit commerciale col resto del mondo, esportando sempre più dollari per coprire i loro debiti. Tuttavia, anche le nazioni europee iniziarono ad avere deficit: mancava loro infatti una leva contro il torrente di spese causato dal “Nixon Shock”.

Gli USA si mossero quindi per difendere il dollaro contro gli speculatori e garantire stabilità alla loro nazione. L’oro rimaneva congelato fuori dal sistema, giacendo inutilizzato nei caveau statunitensi. La svolta arrivò dal Medioriente, quando l’Arabia aumentò il prezzo del petrolio in dollari per compensare i crolli avuti in lingotti d’oro.

E dopo cinquant’anni, qual è la situazione?

L’oro non rappresenta più un valore monetario. Il dollaro è ancora al comando. I deficit americani sono peggiorati, e il petrolio sta perdendo piede di fronte alle fonti di energia rinnovabili.

Tuttavia, non bisogna dimenticare che l’oro ha un ruolo primario nelle riserve delle banche centrali, sia come fonte di forza finanziaria che di indipendenza dagli USA, che come simbolo puramente politico. Rappresenta inoltre il fulcro di molti investimenti privati e finanziari. Liberando il dollaro dall’oro cinque decadi fa, Nixon l’ha anche reso libero. Da allora, ha sconvolto i sistemi più di una volta.

Buono o cattivo, sarà sicuramente un protagonista nella prossima stagione.

Editing e traduzione articolo a cura di Alessia Ceccarelli.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email