Perché la Cina sosterrà i prezzi dell'oro nel 2023

Non sarà la People’s Bank, bensì il popolo stesso...

Ancora una volta si piange e si stridono i denti per le riserve auree della banca centrale cinese, scrive Adrian Ash di BullionVault.

Potreste ricordare precedenti articoli quali "Perché la Cina sta comprando oro?" all'inizio del 2009...

...o "La Cina compra oro!" del marzo 2010...

... o "La Cina compra oro, il prezzo dell'oro affonda" della metà del 2015.

Nel nuovo anno 2023, la Banca Popolare afferma di aver acquistato poco più di 60 tonnellate per le sue riserve auree nei mesi di novembre e dicembre. Anche se molti esperti ritengono (ancora una volta!) che Pechino stia sottovalutando le sue riserve, questo ha portato le sua riserva ufficiale di oro (il sesto più grande deposito nazionale dopo Stati Uniti, Germania, Italia, Francia e Russia) a più di 2.000 tonnellate alla vigilia di Capodanno.

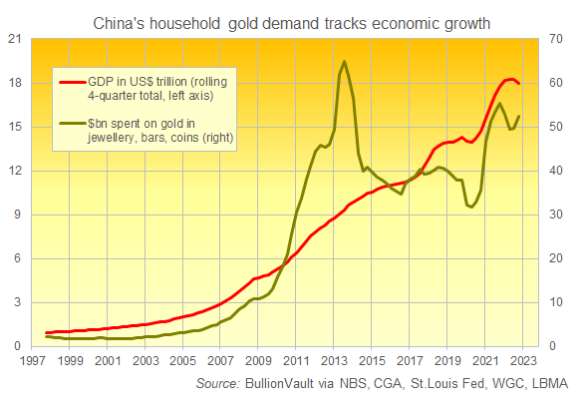

Le famiglie cinesi, tuttavia, sono (ancora una volta) acquirenti d'oro di gran lunga più massicci, acquistando oltre 2.000 tonnellate d'oro sotto forma di gioielli, monete e lingotti solo negli ultimi due anni e mezzo, secondo i dati della China Gold Association, e comprando nell'ultimo decennio una quantità quasi 5 volte superiore a quella che la Banca Popolare dichiara di detenere in totale.

L'oro aggiunto alle scorte domestiche cinesi dal 2013 equivale allo 0,33% del PIL del Paese in termini di dollari, una cifra enorme se paragonata allo 0,06% speso in oro dai consumatori statunitensi o britannici e più del doppio dello 0,16% del prodotto economico annuale speso in oro dai consumatori tedeschi, attualmente i più accaniti acquirenti di oro del mondo occidentale.

Le due cose non coincidono esattamente, come si può vedere, e la domanda privata delle famiglie cinesi ha chiaramente superato se stessa dal 2010 al 2013, quando le esortazioni del Partito Comunista a comprare oro (come modo, senza dubbio, di distribuire l'esposizione della nazione alle enormi riserve di dollari della banca centrale) hanno portato a una sorta di panico nei confronti dell'oro, seguito dal crollo del prezzo dell'oro a livello globale più forte degli ultimi trent'anni, stimolando nuovi acquisti record da parte dei consumatori.

Negli anni successivi, l'inevitabile ripiegamento della domanda delle famiglie cinesi ha fatto sì che il prezzo globale dell'oro scivolasse verso i 1.000 dollari l'oncia alla fine del 2015, perché i gestori degli investimenti occidentali hanno continuato a vendere senza che il mercato trovasse acquirenti così desiderosi dall'altra parte del mondo.

Più a lungo termine, tuttavia, e più rilevante per il 2023, la spesa delle famiglie cinesi per l'oro continua ad aumentare, per tracciare la crescita di fondo della seconda economia mondiale. In effetti, un decennio fa la Cina ha superato l'India come primo consumatore privato di oro al mondo e, proprio come la domanda di oro dell'India raggiunge il picco con la festa di Diwali, gli acquisti di oro della Cina aumentano ripetutamente durante le festività del Capodanno lunare, quando le famiglie regalano e investono in oro insieme ai regali in denaro.

La prima ondata della pandemia di Covid ha interrotto questo schema nel 2020 e la domanda d'oro per il nuovo anno del coniglio, che inizia questa domenica, potrebbe essere limitata dal fatto che l'infezione di massa fa seguito all'abbandono della politica di zero Covid da parte del Partito Comunista. Ma se la domanda dei consumatori non spinge tipicamente i prezzi dell'oro verso l'alto nel breve termine, la riapertura e il profondo appetito culturale della Cina per l'oro fisico potrebbero fornire un solido sostegno, se non un colpo di coda, all'oro nel 2023.

Ma un momento: la Cina non ha appena comunicato una debole crescita del PIL?

Sì, l'agenzia di dati ufficiale martedì ha stimato la crescita economica per il 2022 al 3% in termini di yuan cinesi, la più debole dal 1976 se si ignora il rallentamento della prima ondata di Covid al 2,2% nel 2020.

In effetti, l'anno scorso si sono registrati un paio di trimestri in cui la seconda economia mondiale ha subito una contrazione su base annua in dollari. Ma la spesa in oro delle famiglie cinesi è aumentata alla fine del 2022, secondo i dati di giovedì della China Gold Association, e in proporzione al PIL è cresciuta oltre lo 0,36%, il trimestre più forte dal grande rimbalzo del Capodanno 2021 e, prima ancora, dal balzo del Capodanno 2017 (entrambi hanno superato di poco lo 0,42%).

Pertanto, il fatto che l'indebolimento del PIL possa aver ostacolato una discreta domanda di oro da parte delle famiglie rende ancora più evidente la forza di tale domanda. Inoltre, qualsiasi analisi dei dati sul PIL cinese equivalente al dollaro USA per il 2022 deve tenere conto sia della forza del dollaro (che è balzato ai massimi di due decenni sul mercato valutario) sia, naturalmente, delle chiusure sconsiderate di Pechino "Zero Covid", che chiudevano le fabbriche e le persone nelle loro case ogni volta che qualcuno tossiva nel condominio vicino.

Le chiusure della Cina sono state finalmente abbandonate, dando adito ad alcune eroiche previsioni di un'impennata del PIL nel 2023. Ma a più lungo termine, è importante notare che l'enorme 0,33% del PIL speso in oro dai consumatori cinesi nell'ultimo decennio è arrivato nonostante le famiglie cinesi ricevano solo una frazione del PIL come reddito rispetto alla maggior parte del resto del mondo.

In Occidente, afferma l'esperto di Cina Michael Pettis, professore di finanza presso la Guanghua School of Management dell'Università di Pechino e senior fellow del Carnegie Endowment, il reddito delle famiglie "rappresenta tipicamente il 70-80% del PIL... In Cina, invece, le famiglie trattengono una quota molto più piccola, circa il 55% del PIL".

Inoltre, grazie alle deboli reti di sicurezza sociale per la pensione e la salute, le famiglie cinesi risparmiano un'enorme percentuale di questa quota inferiore del reddito nazionale, un enorme 23% del PIL secondo i dati del 2018, circa 15 punti percentuali in più rispetto alla media mondiale, secondo un'analisi separata del Fondo Monetario Internazionale.

Pechino sa che questi enormi risparmi da un piccolo piatto sono fonte di problemi, sia per la crescita del PIL che per la stabilità sociale, se la quota di PIL delle famiglie non migliora. Sistemare la distribuzione non sarà facile, dice Pettis, ma nel breve termine i progressi compiuti supereranno sicuramente l'effetto negativo sul PIL dell'invecchiamento della popolazione cinese, ora in calo.

Con la riapertura della Cina, insomma, l'enorme appetito del Paese per i lingotti sembra destinato a fornire una base qualora l'attuale impennata dei prezzi globali dovesse ritirarsi. Così come il più ampio ritorno della domanda di oro da parte delle famiglie a livello mondiale.

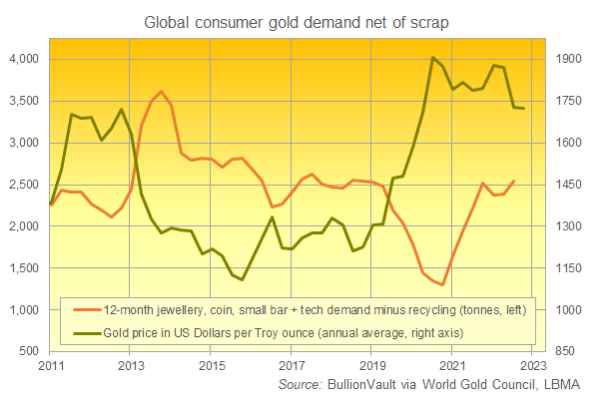

Come si può vedere, i migliori dati disponibili sulla domanda d'oro - raccolti, analizzati e compilati dagli specialisti di Metals Focus per il World Gold Council dell'industria mineraria (e che includeranno a breve il quarto trimestre del 2022) - mostrano che al netto dei flussi di riciclaggio (alias "rottami"), la domanda totale di consumo a livello mondiale lo scorso anno ha recuperato i livelli pre-Covida.

Nel 2022, tuttavia, il prezzo sottostante dell'oro è stato superiore di ben 500 dollari per oncia in termini di dollaro americano e molto più alto in termini di valute del resto del mondo.

È certo che tutto questo possa mettere un pavimento sotto i prezzi dell'oro quest'anno? Può sostenere l'impennata di Capodanno al di sopra dei 1900 dollari e dei 1770 euro e tornare ai massimi storici della sterlina britannica vicino alle 1580 sterline?

Non è certo e sicuramente no, rispettivamente. Ma a conti fatti, l'oro è arrivato nel 2023 con una domanda globale di famiglie già tornata ai livelli pre-Covid a prezzi molto più alti, mentre i consumatori cinesi - finalmente liberati dal blocco sia economico che sociale - non mostrano alcun segno di interrompere il legame a lungo termine tra la loro spesa in oro e la crescita del PIL del paese.

Editing e traduzione a cura di Douglas Da Silva

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email