Oro: un tipo di bene diverso

A quale gruppo di beni appartiene in realtà l'oro?

Di Adrian Ash- BullionVault.it

CHE TIPO DI "gruppo di beni" comprende l'oro, e perché così tanti investitori

privati comprano oro portandolo ad un rialzo di quasi il 38% solamente negli ultimi sei mesi?

Chiamato il "diversificatore" per eccellenza da analisti

professionisti così come da manager di portafoglio, senza ombra di dubbio l'oro non rientra nei tre gruppi di beni nelle mani della maggior parte degli investitori:

-

Obbligazioni: l'oro non frutta interessi, almeno che non venga dato in prestito in cambio di una rendita (piuttosto che darlo in prestito scioccamente in cambio di un conto d'oro "non allocato"). L'oro non è nemmeno una promessa di ripagare il capitale iniziale in un qualsiasi momento futuro. Non è una data di scadenza per il rendimento, ma non essendo nemmeno un debito che una terza parte ripaga all'investitore non vi è alcun rischio di inadempienza.

-

Azioni: l'oro non ha nulla in comune neanche con le quote di capitale. Esso non ha bisogno né di personale né di un consiglio di amministrazione e non ha una relazione trimestrale sulla sua rendita. Non produce nulla e non fornisce un servizio, ma è semplicemente giallo, lucente e raro.

-

Immobili: l'oro non è come gli immobili commerciali o residenziali. Anche affittandolo non sarebbe possibile mettergli il pavimento in legno o installargli il riscaldamento centralizzato. L'oro non ha bisogno di manutenzione (è praticamente indistruttibile) e non è soggetto ad imposte sul reddito perché non vi è alcun reddito da tassare.

Non è un caso, quindi, che gli investimenti in oro fisico non erano di moda durante il boom degli immobili, delle obbligazioni e dei titoli iniziati durante gli anni 70 quando l'inflazione galoppante iniziò a ridursi.

L'oro non fruttava interessi, e non li frutta nemmeno adesso. Così quando l'aumento del costo della vita iniziò a scemare, gli investimenti che offrivano un guadagno regolare divennero più attraenti, mentre nessuno era interessato in investimenti come l'oro che non frutta interessi.

E con l'oro non era neanche possibile fare acquisti! Questo metallo giallo ha perso tutti i suoi collegamenti ufficiali con il valore del denaro quando Richard Nixon decise di finire l'accordo di Bretton Woods nel 1971 rifiutandosi di cambiare i dollari in oro: Nixon rese l'acquisto di oro un atto prettamente speculativo anziché un mezzo di possesso di denaro.

Al contrario, l'oro comporta spese di custodia e di assicurazione, e di

fatto l'oro è sceso rapidamente durante il periodo di panico della fine degli anni 70 quando l'inflazione divenne un ricordo del passato e tutto il resto aumentò.

anche utile ed interessante sapere a quale gruppo di beni ci si affaccia comperando

oro oggigiorno.

Dopo essere stato liberato dal sistema monetario mondiale, l'oro ora non è quotato come valuta da Bloomberg o Reuters, ma è stato fatto rientrare nel gruppo delle merci, ovvero delle commodity: "un articolo di commercio o un prodotto che può essere usato per il commercio", come scrive la National Futures Association.

In altre parole hanno messo l'oro assieme al cacao, al succo d'arancia, ai maiali e allo zinco. Ha senso questo raggruppamento? "La definizione più semplice di commodity è quella di materie prime", spiega Katharine Pulvermacher nel 2005 in una relazione per il World Gold Council. E le materie prime sono per definizione usate per fabbricare altri prodotti: con il grano si produce pane, con il rame cablaggi elettrici, con l'olio crudo la gasolina, con i maiali la carne di maiale, e con l'oro.... cosa?

Giusto, cosa si produce con l'oro?

La risposta più veloce è gioielli. La risposta sbagliata è microchip.

Un'altra falsa convinzione molto diffusa è che l'oro comprato oggi si trasforma in guadagno domani (in fin dei conti il prezzo dell'oro è salito di quasi il 38% nell'arco degli ultimi sei mesi!).

E un altro mito popolare è che l'oro vada di pari passo con gli altri

metalli e con il petrolio, aumentando o diminuendo di pari passo con il prezzo del petrolio grezzo, del rame e dello zinco. Senza dubbio il mercato al rialzo della fine degli anni 70 ha riflesso i prezzi in rialzo delle fonti energetiche. Ma il fatto che i delfini sanno nuotare non li fa diventare delle sardine - e i paralleli fatti tra i prezzi dell'oro e in generale il mercato delle materie prime non sono di certo perfetti.

Nei vent’anni dal 1986 al 2006 i movimenti settimanali dei prezzi dell'oro hanno evidenziato una correlazione solo dello 0,1% con il movimento settimanale dei prezzi dei derivati, come evidenziano i dati della Banca Nazionale Svizzera (SNB). Sarebbe più vicino all'1% se l'oro e i prodotti derivati si muovessero in parallelo.

Inoltre la correlazione è “cambiata notevolmente nell’arco di questo

periodo”, fa notare la SNB, “e nonostante i movimenti generali dei prezzi sono molto simili il mercato dell'oro ha diverse caratteristiche specifiche."

Tra cui il fatto che l'oro è praticamente indistruttibile. Ciò ignifica che oggigiorno ne esiste un'enorme quantità già estratta – cosa che rende l’oro del tutto diverso ad esempio dal petrolio.

L’oro non viene consumato una volta estratto e raffinato. Al contrario

viene semplicemente custodito – senza sparire con il tempo. Esattamente il contrario del petrolio.

Considerando il tutto, la GFMS Ltd, una società di consulenza di ottima

fama con sede a Londra, ha provato a giocare all’indovino, dicendo che la quantità di oro già alla fine del 2002 era circa 158.00 tonnellate.

Allora solo il 12% era utilizzato nel settore industriale. Il che significa che solo un’oncia su otto era utilizzata per i denti delle persone, per i test di gravidanza da fare a casa e per i telefoni cellulari.

Sì, la proporzione dell’oro nuovo impiegato nel settore industriale e in particolare dell’elettronica è in aumento e corrisponde al 19% di tutto l'oro estratto e immesso sui mercati mondiali nel 2007, dice Virtual Markets di Londra. Questa cifra è aumentata del 14,5% dal 2002.

Ma la maggior parte dell’oro mondiale viene tuttora utilizzata nel settore secondario, anche se i nuovi usi nella nanotecnologia nei trattamenti dei tumori vengono regolarmente annunciati dal World Gold Council. Questo differenzia l’oro sia dall'argento che dal platino, che vengono utilizzati in misura nettamente maggiore nel settore industriale e meno nel settore della gioielleria e come vero e proprio investimento.

Questa relativa carenza di valore industriale distingue quasi del tutto

anche la domanda di oro dal flusso di crescita economica. I modelli dei prezzi vanno e vengono, ma una ricerca per un periodo di 27 anni effettuata nel 2003 (che ha coperto sia il mercato in rialzo della fine degli anni 70 e il successivo periodo di ribasso) a rivelato che:

-

l’oro non ha mostrato "nessuna correlazione rilevante dal punto di vista statistico" con i cambiamenti dei trend economici rilevanti quali il prodotto interno lordo (PIL), l’inflazione e i tassi di interesse;

-

le azioni e le obbligazioni americane, invece, erano collegate ai cambiamenti economici;

-

gli altri prodotti derivati “quali l’alluminio, il petrolio e lo zinco” hanno rilevato una correlazione con i cambiamenti economici maggiori superiore all’oro;

-

questi altri prodotti derivati hanno mostrato un parallelo maggiore dell’oro nei guadagni da azioni ed obbligazioni.

“Questi risultati supportano il concetto che l’oro possa essere molto utile per diversificare il proprio portafoglio di investimenti", conclude Colin Lawrence, autore di questa ricerca e attualmente professore alla Cass Business School di Londra. Egli ha anche sottolineato “la mancanza di una correlazione tra i guadagni dell’oro e quelli dei beni finanziari quali le equities.”

Eppure Lawrence ha definito l’oro un “prodotto derivato”, parola che la

maggior parte delle persone utilizza quotidianamente per indicare beni utilizzati nel settore industriale o usato come materia prima domestica. La maggior parte dell’oro mondiale, invece, non ha questo tipo di scopo economico. Esso esiste come materiale di gioielleria, nelle camere blindate delle banche centrali e come parte dei portafogli di investimenti.

Mettendo insieme questo oro, queste tre fonti rappresentano l'86% di tutto l'oro estratto. Qualsiasi “uso” ne facciano, una cosa è certa: che il loro utilizzo non distrugge il metallo stesso.

Mentre le ragioni storiche e tradizionali per l'acquisto di oro a lungo

termine da parte delle banche centrali e dei produttori di gioielli meriterebbe una ricerca tutta sua, il mercato dell’oro si sta muovendo indubbiamente in rialzo sull’attuale onda della domanda di investimenti.

“C’é in giro una grande incertezza e chi sta cercando un modo semplice per mantenere il valore dei propri investimenti, cos'altro può scegliere?" chiede Peter Hambro, dirigente dell'omonima società di estrazione mineraria quotata sulla borsa di Londra, la London Stock Exchange, e con grandi attività in Russia.

“Tutte le valute sembrano avere un flusso più o meno grande. Resta da

vedere quante valute saranno svalutate rispetto all’oro. Il dollaro probabilmente perderà ancora valore, così l’oro potrebbe raggiungere i livelli della fine degli anni 70 con le sue $850 once e iù".

Il riferimento alle valute di Hambro la dice lunga. La RBC Capital Markets compravende il metallo con la loro valuta anziché sulla borsa merci. “Il modo migliore per compravendere oro è di trattarlo come una valuta straniera, non come una materia prima”, concorda Steven Mathews, stratega di materie prime presso Tudor Investment Corp. in una ricerca del 2003 per la rivista Alchemist pubblicata dalla London Bullion Market Association.

Mathews ha compilato dati che mostrano “i giorni dell’offerta” per iascuna delle materie prime trattate maggiormente. Le riserve di farina di semi di soia, ad esempio, erano sufficienti a coprire in media la domanda di 2,5 giorni.

Le riserve di gas naturale bastavano in media per coprire il fabbisogno di 37,5 giorni. L'argento (utilizzato nelle batterie, per saldare, nei catalizzatori, nella fotografia, negli interruttori elettrici e, ovviamente, nel settore della gioielleria) era abbastanza per 105 iorni. Il caffè per 216 giorni, ecc.

E l’oro raggiungeva una copertura di 7.019 giorni. Anche il platino non era messo male con i suoi 15 mesi di disponibilità – ma pur sempre nulla in confronto ai 19 anni della disponibilità di oro.

"Non è corretto dire che nient’altro si avvicina a questo livello" conclude Mathews, "[così] non classifico l'oro come una materia prima. Seguire in aniera ossessiva l’andamento della produzione delle miniere e la domanda è importante solo per nticipare cosa faranno gli altri trader. L'oro [invece] viene trattato come una forma di valuta stera."

Se l’oro appartiene alla classe delle valute, allora la “valuta senza stato” chiaramente batte tutte le altre valute nel primo decennio del 21º secolo, Sorpassando l’Euro, le Rupie, lo Yuan cinese e la Sterlina britannica. Alla fine del 2007 ha raggiunto nuovi prezzi massimi contro la Sterlina inglese, anche se la Sterlina a raggiunto il suo livello massimo nell'ultimo quarto di secolo contro il Dollaro.

Ma l’oro, rispetto alle valute trattabili del resto del mondo, non può

aumentare il suo prezzo o tagliare il tasso di interesse per attirare o dissuadere chi specula in valute. In fondo l’oro non matura interessi. E se da un lato questo potrebbe indicare una somiglianza con lo Yen, il metallo prezioso ha circa triplicato il suo valore in rapporto a tale valuta. Ha avuto anche un andamento migliore degli altri tre classici investimenti – e “il motivo dell’investimento è un fattore portante più forte sul mercato dell’oro che nel mercato di altre materie prime”, spiegò Philipp Hildebrand, vice presidente della Banca Nazionale Svizzera, in un discorso nel 2006.

Visto che l’oro non matura interessi, dividendi o una rendita, e visto che non ha un vero e proprio valore industriale, il “motivo dell’investimento” per l’oro può essere spiegato solamente con il desiderio di abbandonare altri tipi di investimenti. O per lo meno di possedere un investimento in tutto e del tutto indipendente da ciò che fa muovere gli altri tipi di investimenti.

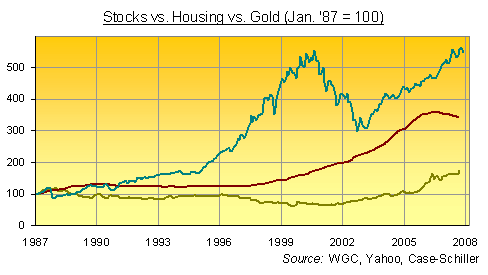

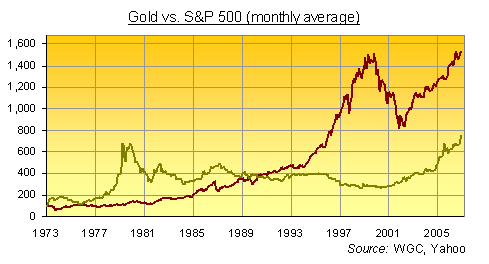

Questo grafico mostra cosa è successo negli anni 70.

In cifre reali, ovvero considerando l’inflazione, l’indice S&P 500 i fatto è calato in media del 4,2% anno dopo anno. Il prezzo dell’oro, invece, ha superato del 29% all’anno il galoppante costo della vita.

Per gli investitori in obbligazioni, la vera rendita offerta dal inistero delle finanze americano è venuto a mancare durante gli anni 70. Per un'obbligazione a 10 anni, il guadagno reale medio era meno dello 0,4% al di sopra dell'inflazione. E di fatto è passato ad una percentuale negativa indicando una perdita del potere di acquisto in due anni dal settembre 1973 e

nuovamente dal settembre 1978.

Nello stesso lasso di tempo l'oro è aumentato di 15 volte.

Ma il “prezzo per la ‘funzione di assicurazione’,” disse Philipp Hildebrand della Banca Nazionale Svizzera sempre nel suo discorso del 2006, “riflette il fatto che a lungo termine l’oro è meno redditizio di altri tipi di investimenti.”

L’oro ha indubbiamente reso meno di altri tipi investimenti negli anni 80 e 90. Quando le rendite delle obbligazioni superarono l’inflazione in discesa, l’S&P aumentò subito di 12 volte. Il prezzo dell’oro in dollari, invece, diminuì in media del 3% ogni anno per due decenni di fila. L’oro è diminuito di un quarto soltanto tra il 1994 e il 2000. Lo stesso tipo di investimento in azioni ed obbligazioni americane, invece, sarebbe risultato in una rendita media annuale del 10,7%.

Nell’arco degli ultimi 7 anni, però, la “funzione di assicurazione”

dell’oro si è dimostrata inestimabile, e nella seconda metà di questo periodo l'assicurazione non era nemmeno necessaria! Tra il capodanno del 1999 e l'inizio del 2003 l’S&P ha perso in media il 15% all’anno. E l’oro è salito di oltre il 7,9% ogni anno.

Da allora l'S&P è aumentato di oltre due terzi. E l’oro ha continuato a crescere, arrivando ad un aumento del 125% 4 anni dopo che la bolla tecnologica

del nuovo millennio era scoppiata.

Ma allora la “funzione di assicurazione” dell’oro è stata eliminata? Perché gli investitori privati oggigiorno comprano oro se non hanno più bisogno di protezione dalle azioni ed obbligazioni in discesa libera?

Forse il mercato dell’oro indica che gli investitori cercano protezione

dalle azioni, dagli immobili e dalle obbligazioni in calo. E anche dal dollaro e dall’economia americana.

Quindi stanno premunendosi in anticipo comprando oro – un tipo di bene completamente diverso da tutto il resto.