Oro, fiducia e indipendenza. Parte 2°

Martedì, 10/22/2013 16:53

Comprare oro segnala tipicamente la mancanza di fiducia nelle altre persone.

Eppure mentre i governi di tutto il mondo danno agli investitori e alle banche centrali motivi sempre nuovi per perdere la fiducia, il trend non sembra essere più di acquisti continui da parte delle banche centrali, secondo gli ultimi dati relativi all’oro diffusi dal FMI.

“L’attività delle banche centrali nel 2013 suggerisce che l’appetito per l’oro è stato stimolato” nota Blu Putnam, chief economist al gruppo CME, nel suo Market Insights on Gold.

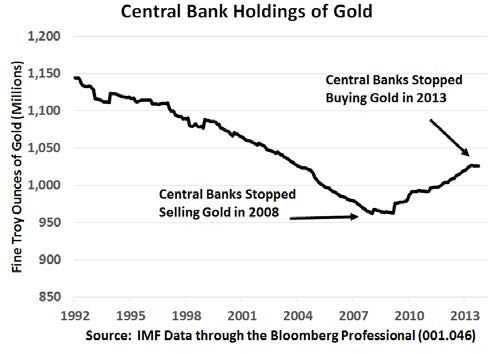

Oltre ciò, secondo quanto commenta il team delle commodities alla banca francese Natixis, gli acquisti da parte delle banche centrali “che due anni fa erano la forza che guidava il prezzo dell’oro, non solo hanno rallentato ma sono diventati vendite nette,” anche se di solo 20 tonnellate rispetto al record decennale raggiunto la scorsa primavera, con un volume aggregato di 31.940 tonnellate.

E c’è poco di che stupirsi...

Piuttosto che comprare oro, come indica il grafico del CME, il gruppo delle banche centrali è stato venditore netto per venti anni, iniziando dalla fine degli anni ’80. Le banche asiatiche e degli altri mercati emergenti hanno poi aumentato la domanda mentre i prezzi salivano, e il Dollaro crollava. Le banche dell’Europa Occidentale che avevano venduto hanno poi messo un freno ai disinvestimenti, mentre la crisi finanziaria si abbatteva a livello globale.

Ora, al contrario, “Non ci sentiamo a nostro agio con la volatilità dell’oro” ha dichiarato Juan Ignacio Basco, deputy general manager della Banca Centrale dell’Argentina, alla conferenza della London Bullion Market Association di quest’anno. “Anche se è solo una piccola parte delle riserve totali.”

La volatilità del prezzo di quest’anno, ha proseguito Basco, ha “sicuramente cambiato” l’atteggiamento delle banche centrali nei confronti degli acquisti in oro. L’esperienza argentina è un esempio emblematico.

La banca centrale argentina ha tagliato le riserve di oro fisico mentre i prezzi crollavano negli anni ’90, da 120 tonnellate fino praticamente ad annullare la quantità. Mentre i prezzi risalivano, l’Argentina ha ricomprato circa 62 tonnellate. Le ultime 8 sono state comprate quando il prezzo ha toccato i massimi storici, alla fine dell’estate 2011.

Cosa è successo da allora? Comprare oro a $1800 all’oncia ha risultato in una perdita del 30% negli ultimi due anni. Il crollo del prezzo avvenuto nella primavera 2013 è stato “maggiore di due deviazioni standard”, ha detto Basco, quindi “stiamo usando opzioni per allentare la volatilità”. Perché con l’oro così volatile, al ribasso invece che al rialzo, “dobbiamo fare qualcosa”.

Questa perla, più il commento di Alexandre Gautier, direttore della Banque de France, sembrerebbe confermare il punto che Natixis ha chiamato in causa sei mesi fa, prima del primo declino dell’oro di aprile. Ovvero, che dopo aver comprato oro per raggiungere le quantità desiderate mentre i prezzi stavano salendo, molte banche centrali minori “sono diventati hedger più che accumulatori, vendendo a prezzi alti e comprando quando il prezzo scende per mantenere le riserve d’oro dentro il proprio range di riferimento”.

Tale attività, conosciuta nei mercati finanziari come “hedging dinamico” coinvolge opzioni e altri contratti derivati. Non viene aggiunto nessun metallo, anche se i prezzi crollano. Perché quei prezzi in discesa, più il raggiungimento di livelli target al picco nel 2011, hanno spaventato le banche centrali dei mercati emergenti che hanno interrotto gli acquisti di oro nel 2013. L’oro cartaceo è più che sufficiente per perfezionare l’allocazione in oro del portafoglio.

Tempi difficili possono comunque rendere l’hedging dinamico meno urgente. Come indicano i dati del FMI raccolti dal World Gold Council, le riserve ufficiali dell’Argentina sono rimaste costanti come proporzione delle riserve totali. Rimanendo attorno al 6,5% di valore, l’oro è rimasto stabile mentre il prezzo crollava grazie all’ultima crisi economica nei paesi dell’America Latina, che ha causato una vendita di tutte le valute nel tentativo di spingere il Peso sui mercati valutari internazionali.

Anche così, la Banque de France, notoriamente un player importante nel settore del lending dell’oro, dopo aver al termine degli anni ’90 fatto hedging e vendite, ora è “nuovamente attiva per le altre banche centrali e istituzioni ufficiali” come ha dichiarato Gautier alla conferenza della LBMA. Sicuramente le banche centrali europee si tengono ben strette le proprie riserve. Quindi i governi che stanno tenendo occupati la Banca centrale francese, che siano acquirenti, venditori o hedger, devono essere da qualche altra parte.

Quale è il problema fondamentale, allora? La Cina. Se non fosse per altro, è risaltata la sua assenza. È stata la prima conferenza in cinque anni, infatti, durante la quale le riserve della Cina non hanno costituito un argomento caldo del dibattito. Forse perché si da per scontato che la Cina stia continuando ad accumulare riserve.

La Cina non ha fatto dichiarazioni ufficiali per quanto riguarda le proprie riserve d’oro dal 2009, quando si venne a sapere dell’aggiunta di 450 tonnellate alle 600 già dichiarate. In sei mesi, l’India, l’altro gigante del mercato dell’oro in Asia, acquisì 200 tonnellate, comprando dal FMI ad un prezzo che presto si rivelò un vero affare, a $1050 all’oncia. Mentre la domanda privata di oro in India ha da quel momento messo in difficoltà il governo nella gestione del deficit commerciale, portando il governo a mettere un divieto sulle importazioni di oro, la domanda della Cina ha continuato a crescere.

Il primo produttore al mondo, la Cina probabilmente supererà l’India come il maggiore consumatore durante il 2013. Basta fare due operazioni, e il gap tra fornitura e domanda privata sembra così enorme che non è difficile identificare la Banca Popolare come acquirente dell’ultima spiaggia al giorno d’oggi.

Perché? Più libero di parlare rispetto ai banchieri centrali dell’Europa Occidentale, Basco è d’accordo con il punto chiave di Bundesbank e Banque de France. Anche se un po’ meno diplomaticamente. “L’oro è una questione strategica” ha dichiarato alla conferenza. Non c’è dubbio che lo dica da un punto di vista del portafoglio. Politicamente, l’oro è di certo ugualmente strategico.

Pechino lo sa. E lo sa anche il governo indiano. Eppure i temi chiave di quest’anno alla conferenza della LBMA, fiducia e indipendenza, sono i più chiamati in causa dai privati Indiani, stranamente assenti dalla discussione anche se in realtà costituiscono l’argomento più caldo per i 700 e oltre professionisti riuniti a Roma.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email