La domanda di oro non destinata agli investimenti crolla nonostante i prezzi record

Oggi, in due terzi del mondo, investire in oro è più vantaggioso che acquistare gioielli...

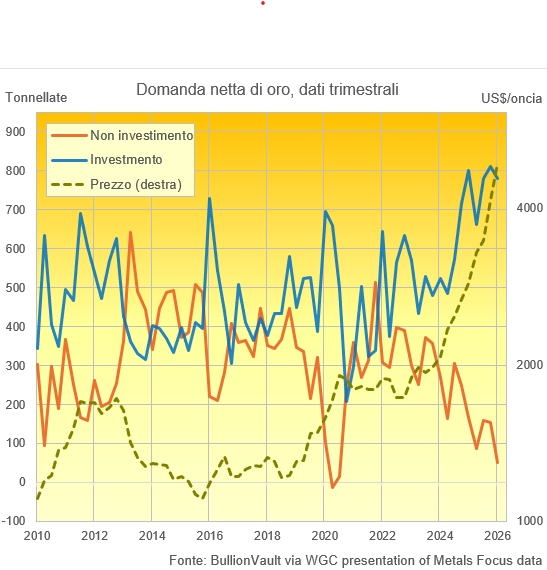

I NUOVI DATI indicano che la domanda di oro a fini non di investimento ha subito un crollo all'inizio del 2026, quando i prezzi hanno raggiunto livelli record superiori ai 5000 dollari l'oncia, a causa del calo degli acquisti nel settore della gioielleria, il più forte mai registrato dalla crisi del Covid.

Gli investimenti in oro, al contrario, hanno mantenuto una quota rilevante, raggiungendo un nuovo record in termini di valore netto e consolidando il passaggio dall'oro come bene di consumo all'oro come bene di investimento, già osservato nei principali paesi consumatori, Cina e India, a partire dal 2024.

Secondo l'analisi di BullionVault sui nuovi dati, la domanda globale di gioielli, sommata all'uso tecnologico, è scesa a poco meno di 50 tonnellate nel periodo gennaio-marzo, al netto delle vendite di rottami e del riciclaggio. Si tratta del totale trimestrale più basso mai registrato, escludendo i lockdown globali dovuti alla pandemia del 2020.

D'altra parte, la domanda netta di monete e lingotti d'oro, sommata agli afflussi verso i fondi ETF basati sull'oro e alla crescita stimata delle riserve auree delle banche centrali, ha raggiunto quasi 780 tonnellate, secondo i dati relativi al primo trimestre del 2026 pubblicati questa settimana dal World Gold Council, l'organizzazione che rappresenta l'industria mineraria.

Questo dato è in linea con la media trimestrale dello scorso anno in termini di peso e risulta superiore di due quinti rispetto alla media trimestrale registrata finora nel 2020.

«Prima di considerare le vendite al dettaglio, la domanda di gioielli è scesa al livello più basso mai registrato in un trimestre dall'inizio della pandemia», si legge nel rapporto del World Gold Council, che presenta i dati raccolti e analizzati dalla società di consulenza specializzata Metals Focus.

Tuttavia, in termini di valore, la domanda lorda di gioielli a livello mondiale «è aumentata del 31% rispetto all'anno precedente, raggiungendo i 47 miliardi di dollari USA: una spesa record per i gioielli in oro nel primo trimestre».

I flussi di riciclaggio, tuttavia, hanno superato di 10 miliardi di dollari il dato complessivo relativo agli acquisti di gioielli, stabilendo un record storico in termini di valore sulla base dei dati disponibili a partire dal primo trimestre del 2010 e registrando il volume di rottami più elevato in termini di peso dal terzo trimestre del 2020.

L'impiego produttivo ha invece stabilito un nuovo record in termini di valore, attestandosi a circa 13 miliardi di dollari, un dato che, in termini di volume, è rimasto pressoché invariato rispetto alla media trimestrale dell'ultimo decennio.

"Oltre ai prezzi elevati", si legge in una recente nota di Metals Focus sul mercato della gioielleria cinese, primo consumatore mondiale di oro, "la concorrenza esercitata dalla spesa dei consumatori nel settore del turismo e dell'intrattenimento, il calo del reddito disponibile e la preferenza per gioielli più leggeri hanno determinato un calo significativo delle vendite... [così come] la mancanza di obiettivi di vendita ambiziosi da parte dei marchi al dettaglio.

"Al contrario, gli investimenti in oro hanno registrato un'impennata", afferma Metals Focus in riferimento alla Cina, dove gli investimenti al dettaglio in oro hanno superato per la prima volta nella storia il consumo di gioielli nel corso dello scorso anno, dopo che "già nel 2024 era iniziato il passaggio dall'acquisto di gioielli a scopo quasi-investimento all'acquisto di lingotti d'oro".

Delle 32 nazioni prese in esame dall'attuale serie di dati del WGC, solo in 6 la domanda netta di monete e lingotti di piccole dimensioni ha superato la domanda lorda di gioielli nel 2010.

Tale cifra è poi salita a 8 durante il crollo del prezzo dell'oro del 2013 e ha raggiunto nuovamente quel livello nel 2019, in un contesto di debolezza dei consumi delle famiglie a livello globale, e durante i lockdown dovuti al Covid del 2020, quando ai paesi tradizionalmente orientati agli investimenti in oro – Thailandia, Vietnam, Turchia, Germania, Svizzera e Austria – si sono aggiunti Taiwan e la Corea del Sud.

A partire dagli anni 2020 ad oggi, il numero è salito fino a raggiungere quota 16 su 32 nel 2025, per poi balzare a 22 nel primo trimestre di quest'anno, includendo grandi consumatori come Cina, Iran, Turchia e Stati Uniti, oltre ad Australia, Giappone, Indonesia, Malesia, Singapore, Russia, Egitto, Regno Unito e Canada.

"Le vendite di lingotti e monete d'oro... hanno registrato un boom" in Cina nel primo trimestre, afferma Ray Jia, responsabile della ricerca per l'Asia-Pacifico (esclusa l'India) del WGC, "sostenute dai rischi geopolitici a livello globale e regionale, dal forte slancio del prezzo dell'oro e dal fatto che i consumatori di gioielli con finalità di investimento si sono orientati verso i lingotti, dato che i gioielli in oro devono ora far fronte a un onere IVA aggiuntivo" a seguito di una modifica delle norme sull'imposta sulle vendite per gli acquisti effettuati tramite la Borsa dell'oro di Shanghai.

Per quanto riguarda le vendite di gioielli a livello mondiale, invece, «la domanda è stata soffocata dall’aumento dei prezzi, che a gennaio hanno raggiunto livelli record», si legge nel nuovo rapporto «Gold Demand Trends» del WGC, e «anche dopo la successiva correzione, l’oro è rimasto al di sopra dei livelli storici precedenti».

Nei primi tre mesi del 2026, il prezzo medio mondiale dell'oro si è attestato a quasi 4873 dollari per oncia troy, registrando un aumento del 70,4% rispetto al primo trimestre dello scorso anno e segnando il rialzo annuale più rapido dal terzo trimestre del 1980.

Guardando al futuro, «la domanda di investimenti dovrebbe sostenere il mercato dell'oro indiano», afferma Kavita Chacko, responsabile della ricerca del WGC per il subcontinente, riferendosi al secondo Paese al mondo per consumo di oro, «anche se la domanda nel settore della gioielleria continua a subire la pressione dei venti contrari provenienti dall'economia e dall'inflazione».

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email