La politica monetaria europea

Default o svalutazione: per la crisi europea ci sono solo due alternative

Di Ben Traynor - BullionVault

DURANTE LA CRISI CORRENTE la Banca Centrale Europea ha ripetuto come un mantra che il proprio dovere è prima di tutto assicurare la stabilità dei prezzi in ambito europeo.

Per questa ragione ha rifiutato l’idea di sponsorizzare l’EFSF, il cosidetto Fondo Salva-Stati, la cui presenza sembra che si protrarrà più a lungo di quanto previsto inizialmente.

Ci sono dei segnali che sembrano significare che questo atteggiamento sta però cambiando. Si è aperto infatti un certo gap tra la retorica della BCE e le azioni della stessa: si parla ancora di tenere sotto controllo l’inflazione ma di fatto si perseguono politiche in senso opposto. Questa incongruenza è stata chiara lunedì scorso quando il presidente della BCE Mario Draghi ha parlato al Parlamento Europeo a Bruxelles:

“Il comitato esecutivo della BCE è determinato ad assicurare che le aspettative sull’inflazione continuino ad essere fermamente ancorate e in linea alla nostra volontà di mantenere i tassi di inflazione sotto, ma vicino, al 2% sul medio periodo.”

Un discorso anti-inflazionistico, quindi. Però...

“Gli ultimi dati monetari riflettono l’aumento dell’incertezza nei mercati finanziari. Se si guarda oltre la volatilità a breve termine, l’analisi monetaria indica che il passo dell’espansione monetaria rimane moderato.”

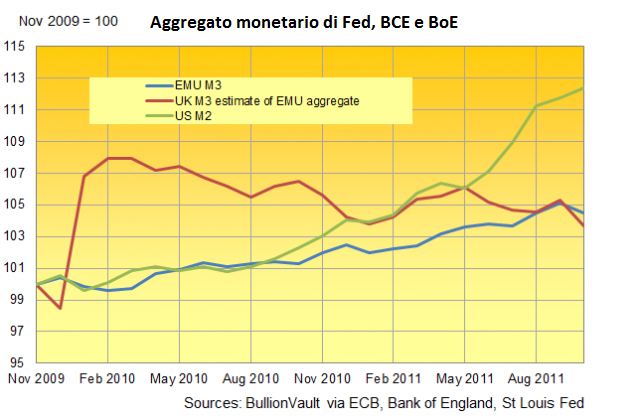

Draghi non ha tutti i torti. Il grafico indica gli aggregati monetari nella zona euro, in Gran Bretagna e negli Stati Uniti negli ultimi due anni. Il paragone è stato eseguito su base di stime, perché le peculiarità dei dati sugli aggregati monetari non rendono possibile un paragone esatto. La Federal Reserve, per esempio, ha smesso di pubblicare i dati sul M3 nel 2006, mentre la Bank of England e la BCE pubblicano le stime sugli M3 delle rispettive valute seguendo una metodologia simile. Per quanto i dati siano basati su stime, è chiaro che l’aggregato monetario dell’eurozona (in blu) è stato più stabile sia di quello degli USA (in verde) che della Gran Bretagna (in rosso).

L’aggregato monetario degli Stati Uniti è quindi cresciuto durante gli ultimi due anni, mentre gli effetti dell’allargamento quantitativo in Gran Bretagna si notano per i 9 mesi successivi.

Il problema per la BCE e il miraggio della stabilità dei prezzi è che il passo “moderato” dell’espansione monetaria potrebbe essere la ragione chiave per la quale l’Europa è l’epicentro della crisi finanziaria mondiale. Infatti, mentre la Fed e la Bank of England hanno fatto di tutto per reperire fondi laddove ce ne fosse stato disperato bisogno (il settore bancario e, sia detto sottovoce, il governo) la BCE si è in questo senso tirata indietro.

C’è un espressione che usiamo noi di BullionVault per riassumere quelle che crediamo siano le due possibilità per uscire dalla crisi: fallire o svalutare. In mancanza di una crescita economica significativa, il peso del debito esistente causerà il default, oppure verrà ripagato dopo che il valore reale del debito verrà eroso dall’inflazione.

È chiaro quindi che i discorsi sulla stabilità dei prezzi della BCE hanno reso più probabile agli occhi degli investitori la prima ipotesi, ovvero il default, cosa che non ha fatto che acuire la crisi dell’eurozona.

Le cose potrebbero cambiare con il passaggio di consegne da Trichet a Draghi. Quest’ultimo potrebbe finalmente “aprire i rubinetti” e prevenire il collasso di un’Europa assetata di liquidità. In questo senso si potrebbero leggere le “ultime misure non-standard” di cui Draghi ha parlato al Parlamento Europeo.

Tali misure comprendono un programma di acquisto di bond governativi per €40 milioni, la riduzione della liquidità che le banche sono tenute a custodire presso la BCE e “il temporaneo allargamento” della lista di collaterali accettati dalla BCE per i prestiti concessi alle banche (sembra che le banche stiano esaurendo gli asset validi, o semplicemente non li vogliano rischiare. La BCE quindi sarà disposta ad accettare collaterali il cui valore potrebbe essere discutibile, compresi i bond dell’eurozona che hanno causato la crisi).

Lo scorso mercoledì è arrivato il botto, ovvero il primo LTRO (Longer Term Refinancing Operation), secondo cui le banche europee potranno prendere in prestito fondi per tre anni ad un tasso di interesse dell’1% all’anno, e garantendo con collaterali di dubbio valore.

“Praticamente è denaro gratuito” ha commentato un banchiere tedesco. “Le condizioni sono imbattibili, chiunque ne abbia la possibilità cercherà di aggiudicarsi una fetta della torta.”

Nei fatti un totale di 523 istituzioni ha preso in prestito €489.191 miliardi, una cifra superiore a quella prevista da molti analisti e più della capacità iniziale del Fondo Salva-Stati (un’indicazione su quanto poco politici e tecnocrati siano in grado di comprendere a pieno la gravità di una crisi).

L’annuncio ha causato vendite sui mercati azionari, probabilmente perché è stato un’indicazione del cattivo stato di salute del sistema bancario europeo. Anche il recente rally dell’euro contro il dollaro ha invertito la rotta, mentre il prezzo dell’oro, che si era mosso insieme all’euro negli ultimi giorni, è sceso rispetto al massimo settimanale.

Sembra che anche la BCE stia alla fine scegliendo la stessa strada percorsa dai colleghi anglosassoni, optando (consapevolmente o no) per la svalutazione, piuttosto che correre il rischio di fallire. Ma ci vorrà ancora del tempo prima che la retorica cambi.

All’inizio di questa settimana, la Bundesbank ha, seppur con malcontento, accettato di contribuire con ulteriori €41,5 milioni al Fondo Monetario Inernazionale, ma alla condizione che i fondi non fossero destinati all’Europa.

Altra retorica: la Bundesbank non può ignorare che ci sono buone possibilità che durante il 2012 l’FMI dovrà andare in soccorso della Spagna o dell’Italia, per esempio.

Eppure, le banche centrali continuano a dichiarare apertamente che non stanno finanziando il debito governativo europeo.

Se verremo inondati da nuova liquidità in euro, a meno che l’oro non si scolleghi dalla moneta unica, lo scenario potrebbe diventare bearish anche per l’oro. Con il tempo però gli investitori dovranno rendersi conto che c’è parecchia differenza tra un asset tangibile il cui valore dura da migliaia di anni e un progetto politico che sembra disfarsi dopo appena dieci anni.

La crisi del debito non sembra indirizzata verso una soluzione. E la storia dimostra che quando le crisi del debito vengono risolte, normalmente non è una buona notizia per i creditori.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email