Le banche centrali dell'Eurozona ricominciano a comprare oro

Le banche centali tendono a comprare oro per difendere la propria stabilità finanziaria

Di Adrian Ash - BullionVault

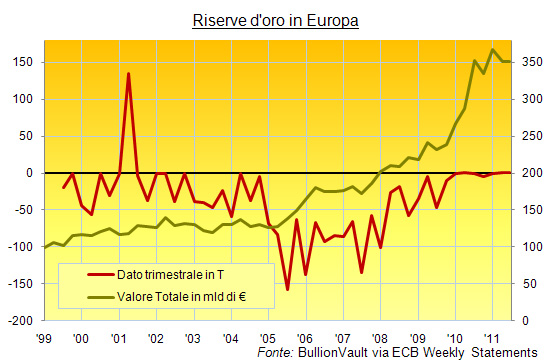

LE BANCHE CENTRALI degli stati membri della UE stanno cambiando tendenza per quanto riguarda le riserve d’oro: terminate le cessioni sono cominciate nuove acquisizioni.

Stando alle dichiarazioni della BCE si tratta di soltanto €6 milioni ed esclusivamente in forma di monete d'oro. È comunque un cambiamento cruciale (nonostante parte di quella cifra è relativa alle T 0,6 acquistate dell’Estonia come contributo alle riserve delle BCE dopo l‘ingresso nell’euro) perché è il primo incremento netto delle riserve dalla nascita dell’euro nel 1999.

Con poco meno di Kg180 (o 5774 oncie) l’incremento di quest’anno si nota appena, sopratutto se paragonato alle 1.937 tonnellate di vendita degli ultimi 12 anni.

È una goccia nel mare se paragonata alla spesa totale dell’Eurozona per i salvataggi di Grecia, Irlanda e Portogallo, per non parlare del bilancio della BCE. Eppure è in contrasto con i rumors che indicano che le banche centrali europee stiano vendendo oro per finanziare i bailout. Durante le crisi infatti le banche centrali evitano a tutti i costi di vendere, come ha dimostrato nel 2009 la Banca d’Italia sotto la direzione di Draghi, futuro presidente della BCE.

Le banche centrali vendono quando la situazione è tranquilla: nel ‘99, quando il prezzo dell’oro era al termine di un bear durato vent’anni, le banche centrali europee stavano per adottare l’euro e si sono ritrovate a possedere più oro di quello che effettivamente serviva. Finita la grande inflazione degli anni ’70 e ’80, avevano già venduto parte delle loro riserve durante gli anni ‘90. Ovviamente l’oro avrebbe svolto un ruolo fondamentale anche nelle riserve della banca centrale, la percentuale è infatti circa il 15% della riserva totale della BCE.

Alla nascita dell’euro, gli stati membri avevano circa il 30% delle riserve nazionali in oro, che decisero di sostituire con altri asset che garantivano rendimenti migliori. Per evitare il crollo del prezzo, gli stati membri stabilirono un limite al volume delle vendite e decisero che queste sarebbero state annunciate in anticipo.

Il primo accordo sull’oro (Central Banks Gold Agreement, o CBGA) fu firmato a Washington nel settembre del 1999 e restò in vigore per 5 anni. È stato poi rinnovato due volte, la prima nel 2004, poi nel 2009.

C’è da chiedersi: con i prezzi dell’oro ormai su nuovi record storici, e con una crisi bancaria che lentamente si trasforma in una crisi dei debiti nazionali, perché interrompere la vendita proprio adesso?

| Fino al sett.... | Volume vendita

(T) |

Prezzo dell'oro

media annuale €/oz |

|

| CBGA 1

Nessun tetto annuale Tetto massimo T2000 Raggiunto al 100% |

2000 | 400,0 | 291 |

| 2001 | 404,0 | 303 | |

| 2002 | 393,0 | 324 | |

| 2003 | 418,0 | 319 | |

| 2004 | 385,0 | 328 | |

| CBGA 2

Tetto annuale T500 Tetto massimo T2500 Raggiunto al 94% |

2005 | 497,2 | 337 |

| 2006 | 395,8 | 456 | |

| 2007 | 475,8 | 487 | |

| 2008 | 358,0 | 573 | |

| 2009 | 157,0 | 654 | |

| CBGA 3

Tetto annuale T500 Tetto massimo T2500 Raggiunto al 94% |

2010 | 136,1 | 835 |

| 2011 | 53,2 | 1011

|

|

Fonte: Bank of England, World Gold Council

C’è da notare come le vendite d’oro diminuiscano man mano che il prezzo sale. La correlazione tra il prezzo dell’oro in euro e le vendite d’oro dall’Eurozona è infatti fortemente negativa.

Inoltre, il tetto massimo è stato abbassato alle 400 tonnellate all’anno per il CBGA 3. Sarebbe stato assurdo ripetere nel 2009 un limite annuo di 500 tonnellate, visto che le vendite durante l’anno precedente erano state di 157 tonnellate. C’è da notare inoltre che, delle 189 tonnellate vendute durante i primi due anni dell’ultimo accordo, ben 181 tonnellate sono giunte non dalle banche centrali, ma dal Fondo Monetario Internazionale.

Inseritosi nel CBGA nel 2009, il FMI ha venduto 403 tonnellate d’oro tra settembre 09 e dicembre 10. La vendita aveva inizialmente l’intento di recuperare fondi per i debiti del terzo mondo. Alla fine furono invece le continue perdite del FMI, guidato da Dominic Strauss-Kahn, che costrinsero gli stati membri ad accettare le vendite, semplicemente per tenere a galla il FMI.

Ecco perché la vendita dell’oro del FMI è stato un evento unico, sia perché in qualche modo dovuto, sia perché condotto a prezzi record.

“Non sono solo i cattivi investitori che decidono di vendere l’oro quando il prezzo è basso”, scrisse Peter Bernstein nel suo The power of gold. In altre parole, le banche centali tendono a vendere l’oro quando il prezzo è basso piuttosto che quando è in crescita, e la ragione è semplicemente che il prezzo sale proprio quando l’oro diventa indispensabile per difendere la propria stabilità finanziaria.

Quindi, nonostante i rumors che dicono che l’Eurozona sta vendendo il proprio oro per finanziare gli stati in crisi, la verità è che è estremamente difficile che una proposta del genere ottenga il consenso della BCE, come dimostra il tentativo fallito in Italia nel 2009.

Del resto, vendere oro durante una crisi sarebbe annunciare la fine del mondo, e non è per questo che i signori delle banche centrali vengono lautamente stipendiati.

Investire in oro e argento fisico ai prezzi del mercato professionale. BullionVault offre il modo più semplice, sicuro e conveniente per investire in oro in lingotti del tipo Good delivery, custoditi in Svizzera.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email