Perché l'investimento in oro ha vinto il 21° secolo finora

3 fattori chiave per cui l'oro batte azioni, obbligazioni, argento...

Il passato non è una guida per il futuro, o almeno così vogliono far credere i regolatori finanziari e gli altri guastafeste degli investimenti, scrive Adrian Ash di BullionVault.

Ma per fortuna dell'oro, è vero. Almeno negli ultimi 25 anni.

Odiato e gettato via la notte di Capodanno del 1999, un pezzo di questa barbara reliquia è di gran lunga l'asset più performante del XXI secolo.

tra le varie classi di attività, dalla liquidità alle azioni, dalle abitazioni alle obbligazioni e alle materie prime, oltre all'inflazione del costo della vita. Fonte: BullionVault")

Cosa è cambiato per far sì che ciò avvenisse?

Molte cose. Se non tutte.

Ma il tempo stringe e, inoltre, alcune cose contano più di altre. Le cose veramente importanti potrebbero essere importanti anche per l'investimento in oro nei prossimi 25 anni.

Quindi, pistola alla tempia, che ne dite di scegliere tre punti che risaltano?

#1 Gold Driver No.1: le banche centrali

Nel complesso, oggi le banche centrali non ne hanno mai abbastanza. Eppure, il Capodanno 1999 ha visto i lingotti d'oro detestati dai banchieri centrali come mai prima d'ora.

Un secolo prima, questi stessi burocrati avevano deciso che l'oro era il bene supremo degli asset monetari. Ma il boom bellico e assistenziale del XX secolo ha messo fine a tutto questo. L'elemento 79 non andava bene.

L'oro è scomparso dal denaro di mano in mano negli anni Trenta, è scomparso dal sostegno della moneta della maggior parte dei Paesi negli anni Cinquanta e infine è stato tagliato dal sostegno dell'onnipotente dollaro degli Stati Uniti del dopoguerra (e quindi dal resto della moneta mondiale) all'inizio degli anni Settanta.

A distanza di un quarto di secolo, sono pochi i banchieri centrali che ricordano l'oro come bene monetario, per non parlare del suo amore per l'oro.

Così, con l'avvicinarsi del millennio, le nazioni europee e quelle occidentali vendevano oro, mentre quelle asiatiche e quelle "emergenti" erano troppo impegnate a combattere le proprie crisi valutarie e debitorie per risparmiare su ciò che nessuno voleva.

Ma questo ha segnato un estremo, non una nuova normalità. E partendo da lì...

...e dopo che il prezzo dell'oro ha finalmente trovato una base e ha virato verso l'alto nei primi anni 2000...

... la vendita globale si è trasformata in una forte domanda netta da parte delle banche centrali quando la crisi finanziaria "globale" ha colpito le economie occidentali.

Perché? Nessuno vende oro come bene rifugio durante una crisi (non al di fuori della crisi definitiva). Così le banche centrali occidentali hanno smesso di scaricarlo.

Ma soprattutto, il GFC ha visto crollare i tassi di interesse su dollaro, euro, yen e sterlina...

...fino a zero e anche al di sotto.

Ciò ha costretto le nazioni emergenti (che ora avevano riserve di asset molto più grandi da difendere grazie alla globalizzazione che inviava loro enormi quantità di valuta occidentale per pagare enormi quantità di energia e di prodotti manifatturieri a basso prezzo) a distribuire il loro rischio con una riserva di valore migliore di quella offerta dalle grandi valute di riserva.

Risultato? La più forte ondata di acquisti di oro da parte delle banche centrali dall'apice della corsa al Gold Standard tra le due guerre, oltre ai prezzi dell'oro più alti della storia.

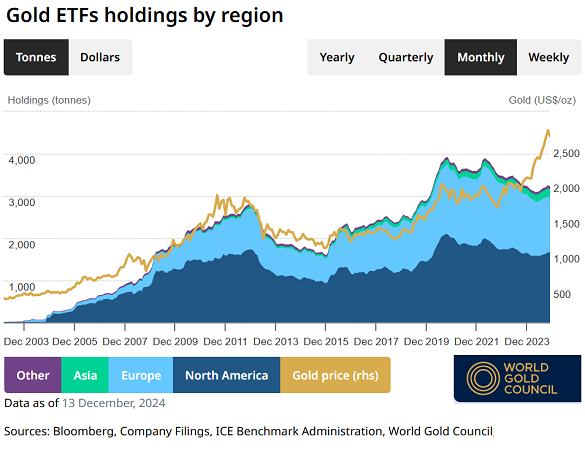

#1 Gold Driver No.2: ETF sull'oro

Il boom dell'accesso all'oro per gli investimenti non può essere sottovalutato.

Il mese scorso, 20 anni fa, è stato lanciato sul mercato azionario di New York il gigantesco ETF sull'oro GLD.

Il GLD rappresenta ancora un quarto del totale delle partecipazioni in ETF sull'oro a livello mondiale, anche se in calo rispetto ai 2/3 durante la crisi finanziaria globale. Nel 2004 ha permesso agli investitori statunitensi di fare ciò che un paio di fondi permettevano già agli investitori australiani e britannici:

Seguire il prezzo dell'oro senzSì, gli ETF sull'oro sono sostenuti dall'oro per dare valore alle loro azioni in borsa. E questo legame ha fatto sì che, ben presto, anche la quantità di oro detenuta per sostenere gli ETF seguisse il prezzo. O viceversa.

In ogni caso, la domanda di ETF ha mostrato una forte e chiara connessione con la direzione del metallo.

I beni tangibili sono qualcosa che i gestori di fondi statunitensi in particolare non possono sopportare, perché di solito possono detenere nei loro portafogli solo investimenti cartolarizzati, non beni fisici.

Prima degli ETF, ciò significava che i grandi capitali dovevano acquistare futures sull'oro o contratti di opzione...

...acquistando rischi a leva e pagando costose commissioni sui derivati per ottenere un'esposizione al prezzo dell'oro...

... oppure dovevano acquistare azioni di miniere d'oro, che non sono il metallo ma comportano invece rischi di gestione, azionari, politici e di altro tipo.

Quindi, ironia della sorte, è stata la stessa corsa all'innovazione che nei primi anni 2000 ha dato vita ad attività tossiche come i CDS sui mutui subprime e i micidiali CDO-squared, a dare agli investitori che volevano una copertura per tutti quei rischi la possibilità di negoziare un ETF garantito dall'oro...

... un titolo di debito quotato in borsa e denominato in oro, che costituisce l'obbligazione di un trust creato allo scopo specifico di consentire l'investimento in oro attraverso di esso.

Avete tutto questo? La gente semplice che vuole una proprietà semplice potrebbe preferire un accesso più semplice. Inoltre, all'inizio del XXI secolo hanno ottenuto nuovi prodotti in oro.

Sì, il leader di mercato BullionVault, naturalmente...

... utilizzato da oltre 110.000 persone in tutto il mondo per investire direttamente in metalli preziosi fisici e che oggi si occupa di 5 miliardi di dollari di metalli preziosi per questi utenti.

C'è stata anche un'ondata di nuovi negozi di monete e di e-tailer, che si sono affrettati a riempire il vuoto che i commercianti della vecchia scuola (compresa la filiale della banca locale) avevano lasciato libero durante il lungo periodo di mercato negativo dell'oro tra il massimo del 1980 e il 2000.

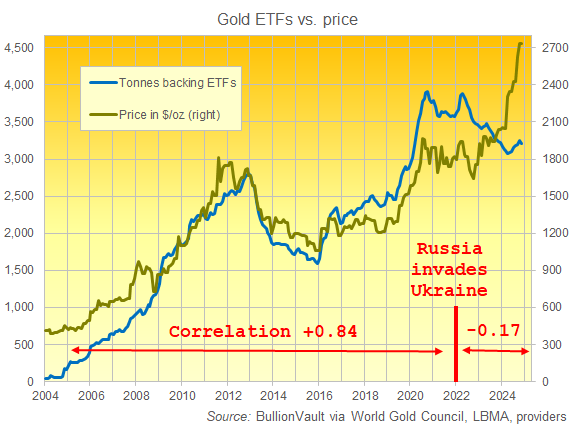

Ma per i grandi capitali, in particolare per quelli che non si preoccupavano tanto di possedere oro, sono stati gli ETF a rivoluzionare il modo in cui i gestori di fondi potevano entrare nel metallo. E questo accesso ha fatto sì che le dimensioni degli ETF mostrassero presto un notevole legame con il prezzo del metallo.

Tra il 2004 e il 2022, infatti, la loro correlazione a 12 mesi è stata in media di +0,84...

... un numero che recita +1,00 se si muovono esattamente di pari passo, o -1,00 se si muovono esattamente all'opposto.

Ma come mostra il nostro grafico, questa forte relazione tra i prezzi dell'oro e gli ETF sull'oro si è interrotta con l'invasione dell'Ucraina da parte della Russia...

...perché mentre le sanzioni occidentali contro Mosca hanno spinto le banche centrali a cercare ancora più sicurezza nell'oro, contribuendo a sostenere e far salire i prezzi, i gestori di denaro occidentali non hanno sentito la paura, tagliando le loro partecipazioni e prendendo invece profitto (come hanno fatto anche gli investitori privati in lingotti con l'invasione totale della Russia).

La rottura tra i flussi degli ETF e i prezzi dell'oro è proseguita in primavera, quando la pessima performance del mercato immobiliare e azionario cinese ha stimolato un'impennata della domanda privata cinese.

Ne parleremo un altro giorno. Perché la Cina è davvero importante. E anche l'India.

#1 Gold Driver No.3: Paura e disgusto

Il crollo delle DotCom, l'11 settembre, le armi di distruzione di massa in Iraq, Katrina, il 7/7, i subprime, la Northern Rock, Lehmans, gli attentati di Mumbai, la crisi dell'Eurozona...

... il primo decennio del XXI secolo ha fatto crollare la fiducia del pubblico sia nel governo che nei mercati.

Il dubbio e la paura si sono poi accentuati durante la pandemia di Covid, la successiva impennata dell'inflazione, l'invasione dell'Ucraina da parte della Russia, l'attacco di Hamas a Israele, l'annientamento di Gaza, i "test" russi di missili a capacità nucleare e gli avvertimenti sempre più frequenti su come i debiti (e quindi le spese) dei governi occidentali siano semplicemente insostenibili.

Invece di godersi "la fine della storia", il mondo sta vivendo quella che può sembrare "la fine dei tempi". Il che è ironico, visto il contrasto tra le feste gigantesche organizzate per celebrare quello che era popolarmente conosciuto come il Millennio e la fine "millenaria" del mondo vista in alcune letture bibliche.

In ogni caso, rischi invisibili e sconosciuti sono arrivati a minacciare i risparmi e la sicurezza di tutti, per quanto prudenti.

Forse una massa di valore non inflazionabile, indistruttibile e non infalsificabile potrebbe essere d'aiuto?

Per l'oro è andata sicuramente così in questo secolo.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email