Roma attacca l’oro italiano

Perché i politici italiani non comprendono il significato della parola "No"...

di Adrian Ash - BullionVault.it

NON VI È UN NUMERO illimitato di modi per dire "No" in Italiano, ma la Banca d'Italia li ha pronunciati tutti negli ultimi anni in difesa dell'oro nelle sue riserve.

Per farla breve, quel poco di simpatia che era rimasta tra la Banca d’Italia e il Ministero dell’Economia e delle Finanze ora è svanita del tutto.

"Che tra i due ci fosse la guerra si sapeva", ha scritto Stefano Sansonetti su Italia Oggi alla fine di giugno. Di fatto il ministro dell’economia e delle finanze Giulio Tremonti e il governatore della Banca d’Italia Mario Draghi hanno fatto sembrare il ministero dell’economia britannico Alistair Darling e

il governatore della Bank of England Mervyn King dei buoni amici.

"Certamente non è una novità il fatto che l'oro della Banca d’Italia faccia gola da molti anni", continua Sansonetti. "Si sono del resto sprecate, nel corso del tempo, le proposte che intendevano fare diversi utilizzi di questa massa di risorse."

Ma adesso "sembra davvero che Tremonti stia giocando con Draghi" - un gioco in cui sono in palio €251 milioni... o forse €206 milioni... ma forse anche €300 milioni, in base all’ultimo decreto emanato la settimana scorsa dal governo italiano.

Qualsiasi cosa succeda, questo gioco mira a forzare la banca centrale italiana a rilasciare una parte delle sue riserve d'oro dopo oltre un decennio di tranquillità. E visto che Draghi viene ampiamente considerato il prossimo presidente della Banca Centrale Europea (BCE) - e visto che l'Accordo delle Banche Centrali sull'Oro che limita a 500 tonnellate all’anno le vendite di oro da parte delle banche centrali scade tra meno di 2 mesi, ma nessuno sembra volerlo rinnovare - quello che sta succedendo a Roma potrebbe essere di interesse solo a chi possiede oro.

Data la situazione delle finanze pubbliche italiane, potrebbe interessare anche tutti coloro che hanno euro. Ma vediamo prima come sono andate le cose...

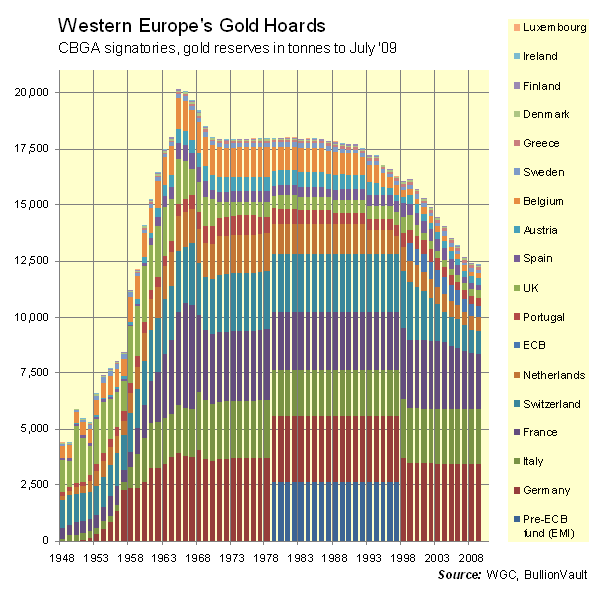

Il 20 giugno il Ministero dell'Economia e delle Finanze di via XX Settembre ha tentato di accaparrarsi di suna parte dell'oro di Palazzo Koch. Attualmente le riserve sono di 2.451,8 tonnellate - cosa che fa diventare Bankitalia la terza banca centrale al mondo come quantità di oro nelle proprie riserve. E sono rimaste di tale portata per gli ultimi 11 anni.

L’Italia è stato l’unico paese nell’Unione Europea a non vendere nemmeno un po’ dell’oro delle sue riserve dal 1998. È anche l'unico dei firmatari dell'Accordo delle Banche Centrali sull'Oro tra il 1999 e il 2004 a non vendere il suo oro. E quindi potremmo chiederci perché mai ha voluto partecipare a questo accordo.

Nonostante abbia firmato questo accordo per limitare le vendite di riserve a 400 tonnellate all'anno nel 1999, e poi lo abbia firmato nuovamente (con un tetto massimo di 500 tonnellate all’anno) cinque anni più tardi, la Banca d’Italia non ha venduto neanche un grammo delle sue preziose riserve. A nessun prezzo. Non a €250 all’oncia un decennio fa, e nemmeno a €500 nella primavera del 2006, e tantomeno a €750 nel febbraio del 2009.

Gli altri firmatari dell’accordo, invece, hanno venduto in media oltre un quarto delle loro riserve.

Anche la Bundesbank in Germania, che ha dichiarato la sua "fiducia nell'oro e nella sua base di stabilità" ben due volte, rispondendo a pressioni politiche per vendere una parte delle sue riserve negli ultimi 12 mesi, ha venduto oltre 50 tonnellate dal 1999 ad oggi, anche se solo per coniare monete e medaglie per il mercato del collezionismo.

Mentre l’ultimo tentativo di "mobilizzare" l’oro della banca centrale italiana (ovvero la fondamentale assicurazione contro una crisi) non è stato fatto passare dal parlamento, ostacolato sia dall’assurdo sistema politico che dal fatto che in fondo è illegale costringere la Banca d’Italia a vendere le sue riserve di oro o di valute estere.

Da allora però la crisi del debito pubblico del 2007 si è trasformata nella crisi del debito pubblico del 2009, con la previsione che le spese pubbliche superino le entrate fiscali del 5% nell'economia annuale. È previsto per la prima volta in 19 anni anche un "deficit primario" del nuovo debito addirittura prima che vengano pagati gli interessi.

È ora di riscuotere la fondamentale assicurazione contro una crisi, giusto?

"Imposta sulle plusvalenze su oro non industriale di società ed enti", specifica l’articolo 14 del nuovo decreto anticrisi di Berlusconi. Un’imposta del 6%.

Tutti i gioiellieri, i commerciali di metalli preziosi e i loro consulenti hanno impiegato un po’ di tempo a capire se questa legge colpisse loro. Quelli con cui abbiamo parlato noi di BullionVault non si sono fatti molti problemi. Perché il decreto chiaramente non è indirizzato a loro - per lo meno non per ora. (E se lo fosse, meglio per loro. Perché questa eventuale imposta sostitutiva andrebbe, appunto, a sostituire l’attuale imposta sul reddito di società che in Italia si aggira attorno al 30%-35% all’anno.)

Anche gli investitori privati possono rilassarsi (per lo meno per adesso) visto che sono chiaramente esclusi da questo decreto. Nel suo linguaggio complicato il decreto sembra escludere anche i fondi di investimento e pensionistici. Con tutto questo, la sua vittima innominata è chiara. Questa nuova imposta è diretta esclusivamente alla banca centrale.

Ma la Banca d’Italia non è da sola. Al suo fianco ha la Banca Centrale Europea.

"La competenza della BCE di fornire un’opinione è basata sull’articolo 105(4) del Trattato fondatore della Comunità Europea e sul terzo comma dell'articolo 2(1) della Decisione del Consiglio 98/415/EC del 29 giugno 1998 sulla consultazione della Banca Centrale Europea dalle autorità nazionali a riguardo dei progetti di disposizioni legislative, visto che l’articolo del progetto riguarga la Banca d’Italia".

E ancora: "Il progetto di legge deve essere ripreso in considerazione per far fronte" alle preoccupazioni relative in particolare all'indipendenza della banca centrale e al divieto sul finanziamento monetario. La BCE vuole essere consultata su qualsiasi progetto di disposizione legislativa relativo alla questione."

Questo significa: no, nein und nimmer, come dicono a Francoforte. Con tre "per di più" e cinque "inoltre", la lettera della BCE al Ministero dell’Economia e delle Finanze dichiara il suo punto di vista in maniera più che inequivocabile. Soprattutto: "il progetto di legge non è chiaro" a riguardo del suo scopo, periodo di validità ed oggetto (che ovviamente al ministro delle finanze era ben chiaro), ma è molto chiaro nel suo tentativo di spezzare i suoi assi portanti dell’intero sistema dell’eurozona, a poco oltre 10 anni di vita:

- L’indipendenza delle banche centrali dalle attività politiche " che inizia e finisce con la discrezione della banca centrale su come vengono spesi ed investiti i profitti e i beni della banca centrale, soprattutto perché vengono divisi con la banca centrale madre, la BCE stessa, in percentuali predefinite;

- Assolutamente nessuna monetarizzazione del debito governativo. Ripeto: nessun acquisto di buoni del tesoro direttamente dal governo, e quindi nessun finanziamento del budget da parte della banca centrale.

Ma il Ministero dell’Economia e delle Finanze non si ferma qui. E perché mai dovrebbe?

Stare al gioco delle regole dettate dalla banca centrale deve sembrare solamente una formalità quando la principale regola fiscale dell'Eurozona - mantenere il deficit pubblico entro il 3% del PIL - è stata rigorosamente ignorata da tutti i suoi stati membri. La Germania quest’anno avrà un deficit di spese pubbliche del 4%, che nel 2010 probabilmente raggiungerà il 10%. La Francia ha già messo in conto un deficit del 7,5% del PIL di quest’anno e dell’anno prossimo. Il deficit della Spagna si avvicina al 10%. La Grecia ha manipolato i suoi numeri in bilancio per arrivare al 3% anche prima di essere ammessa nell’EU, e l’Italia ha è riuscita a mantenere il suo deficit entro questo limite solo una volta durante gli ultimi sette anni.

E allora cosa ha fatto l’Italia?

Innanzitutto Tremonti ha offerto di ridurre questa imposta sull’oro dal 6% all’1%. Ma il parlamento ha dichiarato di non poter modificare il decreto anticrisi così facilmente, e quindi il tasso del 6% rimane. Questa settimana Tremonti ha scritto ai deputati offrendo di far valere l’imposta solo fino all’esercizio fiscale 2008 e ha annunciato un tetto massimo dell’imposta di €300 milioni. Queste precauzioni dovrebbero "salvaguardare l’indipendenza istituzionale e finanziaria" della banca, ha dichiarato.

Con un tasso del 6%, l’importo totale che la Banca d’Italia avrebbe dovuto pagare sarebbe stato di €251 milioni sull'apprezzamento del capitale del suo oro nel 2008. Tenendo conto del 18% dell’oro che la Banca d’Italia deve mantenere come garanzia per la BCE in base alle condizioni del trattato della moneta unica, scrive Sansonetti di Italia Oggi, l’importo totale da pagare scenderebbe a €206 milioni. Ma questo importo è quando la banca centrale dovrebbe pagare - vendendo il suo oro. E il tetto massimo di €300 milioni è nient'altro che girare il coltello nella ferita.

E adesso? I politici italiani sono famosi per la loro confusione, e questa lotta tra Bankitalia e il Ministero dell’Economia e delle Finanze non fa che confermarlo. Ma questa volta c’è dentro anche la BCE. La situazione potrebbe risolversi in maniera dolorosa.

"Se non ve ne andate, vi faccio dare un po' di botte", ha "scherzato" con dei giornalisti il ministro Tremonti nel 2005, facendo il verso al governatore Antonio Fazio nel battibecco con quelli di Striscia la Notizia. Il predecessore di Draghi si era rifiutato di dimettersi dal suo incarico di governatore della Banca d’Italia nonostante le accuse di abuso d’ufficio durante l’acquisizione dell’ Antonveneta in cui Fazio aveva "aiutato" la Banca Popolare di Lodi a sfavore della banca olandese ABN Amro.

Alla fine Fazio se ne è andato... ed è subentrato Draghi. Ma non vi è mai stata affinità tra la Banca d’Italia e il Ministero dell’Economia e delle Finanze. E neanche l’oro delle riserve è mai stati usato per sollevare il debito pubblico dell’Italia. Ora i buoni del tesoro che verranno emessi soltanto nel 2009 raggiungeranno un valore di €260 miliardi… un aumento enorme, circa dieci volte tanto quanto lo stato sta cercando di incassare dalle riserve auree.

L’imposta suggerita dal decreto anticrisi è non solo simbolica ma anche disperata, e ovviamente illegale in base al trattato dell'UE.

Vale la pena notare anche il tempismo. Perché l'Accordo delle Banche Centrali sull'Oro, accordo quinquennale, scadrà tra meno di due mesi venerdì 26 settembre. Nel 2004 questo accordo era stato rinnovato molti mesi prima che scadesse, ovvero a marzo del 2004. Mentre ora nel 2009 il Congresso degli Stati Uniti ha appena approvato la vendita di 400 tonnellate di oro da parte del Fondo Monetario Internazionale, che a sua volta ha promesso di vendere questo oro in rispetto a quanto dichiarato nell'Accordo delle Banche Centrali sull'Oro.

Ma come sarà possibile se questo accordo non esiste più? E che senso ha per i 16 paesi firmatari rinnovare questo accordo che limita le vendite di oro a 500 tonnellate all'anno per ogni paese se di fatto dal 2004 ad oggi tutti questi paesi insieme hanno venduto in tutto 150 tonnellate, e questo durante il quinto ed ultimo anno dell'accordo?

“Non è necessario essere un investitore amatoriale per vendere quando il prezzo è basso", scrisse Peter Bernstein nel suo famoso libro Oro: storia di un'ossessione. "Più il prezzo dell'oro scendeva [all'inizio degli anni 80], maggiore era la probabilità di vendite ufficiali. Durante il periodo in cui il prezzo salì da $375 nel 1982 fino a quasi $500 nel 1987 dopo il crollo del mercato azionario, vennero eseguite poche vendite da parte delle banche centrali."

Vendere ad un prezzo alto, invece, diventa più difficile quando il prezzo dell’oro sale (è triplicato dall’introduzione dell’euro), cosa che indica un malessere nelle finanze e nell’economia. Neil Mellor della Bank of New York Mellon non è l’unico che teme che il debito pubblico italiano in continua crescita possa rappresentare un pericolo per gli investimenti in tutta l'eurozona. Attualmente il debito pubblico del bel paese si avvicina al 120% del suo PIL, ed è il secondo al mondo come grandezza superando del 100% il limite massimo consentito nell’eurozona. Questo debito pubblico ha fatto salire il tasso di interesse per i buoni del tesoro di 1% al di sopra del tasso pagato per buoni del tesoro tedeschi.

Non è di certo un tasso di interesse unitario. E tantomento è un’unione unificata in cui i politici della terza economia più grande dell'eurozona (e il secondo paese con la maggiore quota di buoni statali emessi) rendono pubblico il loro horse trading, discutendo con la Banca Centrale Europea sul significato dell’unione monetaria in base alla legge. Per ora significa non vendere l'oro delle riserve italiane. Ma se l'unione monetaria si sfalda ulteriormente, tenersi il proprio oro - o comprare oro come una polizza d’assicurazione contro la crisi - potrebbe diventare ancora più saggio.

Alla fin fine tutto ciò che Roma sta cercando di fare è di poter godere dello stesso "finanziamento monetario" che stanno avendo i suoi partner con valute diverse a Washington e a Londra, con lo stesso scopo di un’azione nazionale "indipendente" che la Fed e la Bank of England hanno preso (assieme!) riducendo i tassi di interesse sotto al limite dell’1% delle BCE.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email