Record di acquisti d’oro da parte delle banche centrali

La più alta domanda d’oro da quando l'oro è denaro...

Secondo il World Gold Council, nel terzo trimestre del 2022 le banche centrali hanno acquistato più oro di quanto ne abbiano mai acquistato prima: un record di 399 tonnellate, scrive Adrian Ash di BullionVault in questo articolo pubblicato su Das Investment.

Questa stima porta la domanda netta per il periodo gennaio-settembre ben al di sopra della domanda totale di qualsiasi altro anno dal 1967, quando l'onnipotente dollaro americano era sostenuto dall'oro e la maggior parte delle altre valute erano sostenute a loro volta dal dollaro e dalle riserve d'oro.

Per gli investitori in oro, si tratta del più grande acquisto ufficiale del settore, da quando il mondo ha un sistema aureo. Ciò può sembrare un motivo per festeggiare. Sicuramente il prezzo salirà alle stelle? Forse potrebbe segnare il ritorno dell'oro come moneta?

Ma in realtà la mossa segnala una crescente sfiducia e tensione geopolitica tra le principali potenze economiche, e mentre l'oro ha finora sovraperformato qualsiasi altra classe di attività negoziabile al di fuori delle materie prime energetiche nel 2022, i prezzi globali sono effettivamente scesi nel 3° trimestre nella maggior parte delle valute.

Ci sono altri tre punti chiave da notare.

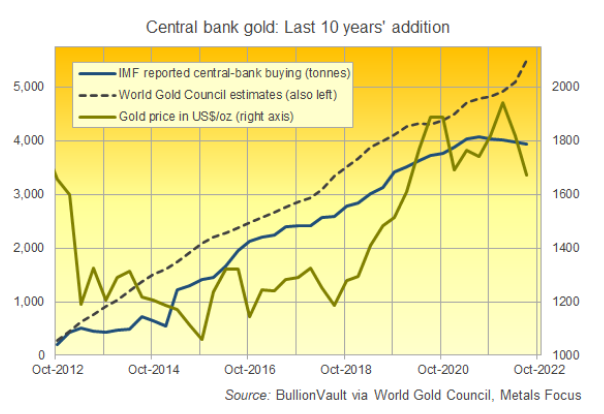

In primo luogo, il nuovo dato del World Gold Council, l'associazione dell'industria mineraria, include, secondo le sue stesse parole, "una stima sostanziale per gli acquisti non dichiarati" - e per "sostanziale" si intende "eroica".

I dati del Fondo Monetario Internazionale, anch'essi compilati e pubblicati dal WGC, indicano che le banche centrali, nel loro insieme, sono state piccole venditrici nette di oro nel terzo trimestre. L'aggiustamento del terzo trimestre, quindi, equivale di fatto a più di un terzo della domanda totale di oro da luglio a settembre a livello mondiale.

Ciò non significa che si debba ignorare il dato. I dati del WGC sono ampiamente rispettati, e un certo livello di aggiustamento dei dati delle banche centrali è molto comune, poiché non tutte le banche centrali comunicano ogni mese al FMI le loro disponibilità in valuta estera o in oro. Questo lascia un margine da stimare, che si sta allargando.

Negli ultimi 10 anni, i dati del WGC superano di quasi la metà la crescita delle disponibilità dichiarate, per un totale di 1.500 tonnellate aggiuntive, pari a oltre il 42% dell'attuale produzione annuale di miniere d'oro a livello mondiale.

In secondo luogo, però, la stima del WGC per il terzo trimestre del 2022 deve essere alta.

Se vi si aggiunge l'attività delle banche centrali segnalata al FMI, il rapporto del WGC sulle tendenze della domanda d'oro mostra che gli acquisti del settore privato sono in ritardo di 468 tonnellate rispetto all'offerta totale proveniente dall'estrazione e dal riciclaggio; ciò corrisponde (quasi) al divario record della serie del 4° trimestre 2020 ed è più di 4 volte il divario medio trimestrale degli ultimi 10 anni.

Come si spiega questa domanda "mancante"? Il più delle volte, la presentazione del WGC attribuisce tale divario alla domanda "fuori borsa" di lingotti in camera blindata da parte di banche, commercianti e grandi investitori nel mercato mondiale all'ingrosso, incentrato a Londra. Per il periodo luglio-settembre 2022, tuttavia, questa linea, che secondo il WGC comprende anche "qualsiasi variazione non osservata" nelle scorte di produzione e "qualsiasi residuo statistico" tra l'offerta totale di oro e la domanda, è stimata a meno di 40 tonnellate: appena due quinti della sua dimensione media trimestrale negli ultimi 10 anni. La stima della banca centrale del WGC, dunque, è chiaramente ponderata e deliberata; non viene utilizzata per colmare una lacuna nei dati.

In terzo luogo, chi potrebbe nascondere le reali dimensioni della propria posizione in oro? Il rapporto del WGC non ne fa il nome, ma i due principali paesi estrattori d'oro al mondo, Cina e Russia, sono già il settimo e il sesto maggior detentore d'oro nazionale secondo i dati del FMI, e nessuno di loro comunica regolarmente le proprie riserve auree. Sia la Cina che la Russia hanno anche una storia di acquisto e detenzione di metalli preziosi attraverso agenzie governative esterne alle loro banche centrali, il che consente loro di acquistare lingotti con la "bugia bianca" che non si trovano nelle loro riserve di valuta estera. Gli analisti, i blog su internet e i media tradizionali hanno quindi subito individuato nella Cina e nella Russia gli acquirenti misteriosi.

La People's Bank of China ha aggiornato sporadicamente i suoi numeri in passato, annunciando improvvisamente l'accumulo di 400 tonnellate nella primavera del 2009 e poi di altre 600 tonnellate sei anni dopo, ed ha brevemente soddisfatto il requisito del FMI per gli aggiornamenti mensili nel 2015 e di nuovo nel 2018. Le autorità monetarie di Mosca, invece, hanno comunicato le dimensioni delle loro scorte ogni mese fino al febbraio di quest'anno. Da allora, la repulsione del mondo per l'invasione russa dell'Ucraina ha fatto sì che Mosca smettesse di condividere le sue cifre, perché sia la banca centrale che i trader commerciali sono ora esclusi dai mercati globali dei cambi e dei lingotti.

Si tratta di un dato importante, perché la Russia è il secondo produttore minerario d'oro al mondo, dopo la Cina e prima dell'Australia. Le sanzioni degli Stati Uniti e dell'Unione europea contro Mosca nel periodo 2014-2018, a causa dell'annessione della Crimea da parte di Putin, hanno visto la Banca centrale russa acquistare oltre l'80% della produzione mineraria nazionale, accumulando le proprie riserve di valuta estera e spendendo rubli per sostenere un settore chiave.

Ma da quando le nuove sanzioni USA/UE sono entrate in vigore nella primavera del 2022, la CBR ha dichiarato di non avere intenzione di sostenere i minatori d'oro nazionali ripetendo la strategia di crescita delle proprie riserve di lingotti. Quindi, se la banca centrale russa non sta comprando l'oro (o non lo sta comprando tutto), molti esperti ritengono che la Cina lo stia importando: in primo luogo perché non ha imposto alcuna sanzione contro Mosca e, in secondo luogo, perché rappresenta sia il più grande mercato di consumo d'oro al mondo sia uno dei principali acquirenti e detentori delle banche centrali.

Perché la People's Bank of China dovrebbe sentire il bisogno di comprare molto oro? Per le banche centrali di tutto il mondo, "l'oro rimarrà un asset fondamentale nella nostra strategia, soprattutto in un contesto di incertezza", ha dichiarato Hélder Rosalino, membro del consiglio di amministrazione del Banco de Portugal, in occasione della conferenza annuale di ottobre della London Bullion Market Association, tenutasi nel 2022 a Lisbona. L'oro "protegge i portafogli in tempi turbolenti", ha proseguito, ribadendo un'opinione comunemente affermata dai gestori delle riserve delle banche centrali e supportata dall'analisi del ruolo prezioso dell'oro nei portafogli di investimento diversificati.

Tuttavia, si ritiene che la Cina "stia accumulando oro per ridurre la dipendenza dal biglietto verde", come ha affermato questo mese il quotidiano Nikkei Asia, riportando i dati del WGC per il terzo trimestre e citando diversi esperti del mercato dell'oro a sostegno dell'idea che la PBOC voglia diversificare i propri asset dal dollaro. Data la cruda esperienza della Russia, ora bloccata dalla finanza globale, alle prese con tetti di prezzo e sanzioni contro le sue esportazioni di energia, e con i suoi beni all'estero ora congelati, le autorità cinesi, insieme ad altre nazioni non occidentali, potrebbero essere molto probabilmente desiderose di accumulare oro e tenerlo in patria.

In breve, la politica geo-monetaria del 2022 fa apparire Pechino e Mosca come i principali sospettati di essere i misteriosi acquirenti di oro dietro la domanda record del terzo trimestre. Viviamo in un mondo sempre più diviso in termini di flussi finanziari internazionali e la decisione di Mosca e Pechino di tenere la maggior parte, se non la totalità, delle loro riserve auree in patria, piuttosto che in un centro di commercio globale dell'oro come Londra o New York, dimostra come la diffidenza nei confronti degli Stati Uniti e di altre nazioni occidentali stia influenzando le considerazioni strategiche.

In effetti, la quantità di oro in custodia presso la Banca d'Inghilterra per conto di banche centrali straniere è diminuita quest'anno di 490 tonnellate, anche se le disponibilità delle banche centrali mondiali sono aumentate complessivamente di 670 tonnellate, secondo le stime del WGC.

Tenere un po' d'oro in casa, a portata di mano in caso di gravi problemi interni, ha sempre senso sia per le banche centrali che per gli investitori privati. La Deutsche Bundesbank, ad esempio, continua a seguire questa strategia, con metà delle sue riserve auree attualmente nel caveau di Francoforte. Ma, come dimostra anche il secondo maggior possessore di oro delle banche centrali, tenere un po' d'oro all'estero (distribuito tra le principali piazze di scambio e magari in diversi continenti), assicura che le turbolenze domestiche non impediscano di realizzare il valore di quell'oro nel caso in cui una vera crisi lo richieda.

Il fatto che i maggiori acquirenti d'oro di oggi stiano mantenendo la segretezza e stiano accumulando i loro lingotti in casa segnala una svolta oscura nella politica monetaria globale. In questo caso, c'è poco da festeggiare.

Editing e traduzione a cura di Douglas Da Silva

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email