L'oro fisico sale... e le azioni no?

Negli ultimi mesi abbiamo assistito ad una notevole disparità tra l'oro fisico e le azioni aurifere...

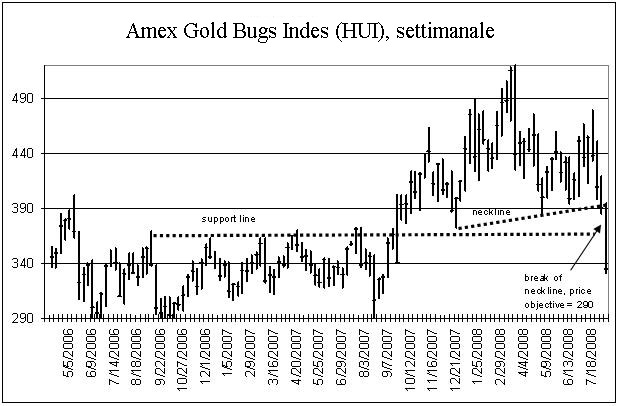

L'8 AGOSTO per esempiol'indice HUI ha chiuso a $334, lo stesso livello a cui era poco prima dell'inizio della crisi subprime l'anno scorso quando l'oro era quotato a $660. Eppure sempre l'8 agosto l'oro era quotato a $860. In altre parole l'oro è aumentato di $200 nell'ultimo anno ma l'HUI, che rappresenta le azioni aurifere, non si è mosso.

Questa è una situazione frustrante e difficile, e ci verrebbe da dire che il mondo non è giusto. In fondo sembra essere una questione matematica: se il prezzo del prodotto finale sale, il profitto delle azioni aurifere dovrebbe aumentare (più velocemente). La matematica dice che le azioni aurifere dovrebbero salire, ma non lo fanno.

Quello che è importante è che questi eventi contrari alla logica matematica sono abbastanza normali nel mondo della finanza. Vi sono molte coppie economiche che, secondo la logica, dovrebbero far muovere i prezzi in maniera sincrona. Questo era esattamente il programma alla base del Long Term Capital Management: prendere queste coppie corrispondenti, aspettare che arrivi una discrepanza, prenderla a bordo e poi aspettare che la discrepanza diminuisca o scompaia. Quello che è successo è risaputo. Le discrepanze sono aumentate e Long Term Capital Management fallì e perse 44 miliardi. Nonostante tutte queste discrepanze alla fin fine si sono risolte, di solito questo processo è molto più lungo di quanto non ci si aspetti, e molte persone perdono soldi strada facendo. Un buon esempio è l'argento vs. l'oro negli anni 70. Per la maggior parte del decennio l'oro aumentò e l'argento rimase indietro. La discrepanza aumentò sempre di più finché nel 1978 l'argento iniziò ad aumentare e un anno e mezzo dopo raggiunse il livello dell'oro.

Riassumendo, se la discrepanza tra l'oro e le azioni aurifere sta aumentando, la lezione dei mercati è che bisogna rispettare l'umore del mercato. Lasciate libera la discrepanza e lasciatela andare avanti finché vuole. Non dite al mercato come si dovrebbe muovere. Lasciate che sia il mercato a dirvi cosa succede. Se la discrepanza è così grande che il mercato vuole cambiare direzione e correggerla, allora il mercato lo dirà tramite i normali segnali tecnici. Non sarà difficile riconoscerlo. Il problema è avere abbastanza pazienza e mantenere il tutto nella prospettiva giusta per essere pronti quando il mercato cambia.

La settimana scorsa è stata movimentata sia per i metalli preziosi che per le azioni. L'HUI, lo XAU e l'oro hanno avuto enormi movimenti. Se questi sono segnali sono veramente validi saremmo di fronte ad un calo dei metalli preziosi.

Ma allo stesso tempo sarebbe difficile da credere perché l'indice del dollaro americano sembra avere una tendenza negativa nei grafici a lungo termine. L'aumento del dollaro della settimana scorsa è dovuto solo all'effetto della notizia che Barack Obama preferisce un dollaro forte.

Ovviamente, come sappiamo ascoltando Henry Paulson (e molti altri prima di lui), una figura politica può preferire un dollaro forte senza fare nulla per farlo diventare forte. L'estate scorsa il dollaro americano era debole quando il tasso di interesse della Fed era 5,75%. Da allora Bernanke l'ha fatto scendere di oltre il 3% mettendo il dollaro in una posizione di forte svantaggio.

Bernanke ha smesso di abbassare il tasso di interesse, ma non ha ancora iniziato a rialzarlo. Ma anche se non lo alza, ci sono tre problemi. 1) C'è una tendenza globale al rialzo dei tassi di interesse. Gli USA dovrebbero alzarlo più velocemente della media mondiale. Se lo alzassero più lentamente o nello stesso momento, non sarebbe di alcun vantaggio per il dollaro. 2) Di solito c'è un periodo di 6 tra l'aumento del tasso di interessi da parte di una banca centrale e il rialzo di tale valuta nazionale. 3) È molto raro che un presidente abbia un ruolo attivo nella politica monetaria. Reagan è stato l'ultimo ad averlo. La maggior parte dei presidenti non ne hanno idea e semplicemente lasciano le decisioni alle banche centrali. Quindi probabilmente non fa alcuna differenza chi viene eletto a novembre negli USA o quale sia la sua visione del dollaro (sempre che lo dicano con sincerità).

L'analisi dei miei indicatori del dollaro indicano che questo rally del dollaro è arrivato circa al massimo. Ma sicuramente una caduta del dollaro significa un aumento dell'oro.

Quindi a breve termine possiamo aspettarci un aumento sia dell'oro che delle azioni aurifere, e questi aumenti saranno valutati come un ritorno ai livelli normali. È la qualità di questi ritorno ai livelli precedenti che è importante.

Da marzo il corso dell'oro è stato buono. In parole povere ha mantenuto il suo livello tra gli $850 e i $1.000 nonostante il rally del dollaro. Le azioni aurifere, invece, hanno mostrato segni di debolezza. Assumiamo che questo andamento continui e che l'HUI e il XAU tornino ai livelli precedenti. Assumiamo tuttavia che nello stesso periodo l'oro raggiunga e superi il suo livello massimo. Questo indicherebbe che le azioni sono deboli ma che l'oro è forte.

Qualsiasi sia il punto di vista della situazione, nelle prossime settimane vedremo eventi essenziali sul mercato dell'oro, eventi che avranno conseguenze enormi sui mercati finanziari.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email