Il 2013 dimostra le caratteristiche assicurative dell'oro

Venerdì, 12/20/2013 09:58

Dall'inizio del 2013 fino adesso il prezzo dell'oro in dollari è sceso del 25%, scrive Adrian Ash di BullionVault.

Il mercato azionario americano, per contro, quest'anno è cresciuto, ed indovinate di quanto? Dello stesso 25%.

Come copertura assicurativa contro il crollo del mercato azionario, se si possiede un’identica somma investita in ciascun ambito per il nuovo anno, l'oro avrà dimostrato tutta la sua capacità in termini di assicurazione nel 2013. Se si aggiungesse al mix qualche buono del tesoro americano, per quest'anno, si avrebbe una perdita in termini di valore che è ciò che si è verificato nei confronti di quei manager professionisti che non sono riusciti ad abbandonare il quantitative easing, nonostante la Federal Reserve avesse iniziato a parlare dell'idea di porre un freno all'emissione di denaro proprio quest'anno.

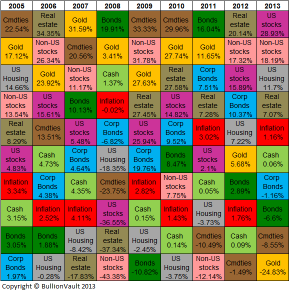

Deflazione prima, inflazione dopo. La sceneggiata del quantitative easing ha fatto di bond e lingotti d'oro un improbabile ma profittevole binomio di entrate fisse. La fine del quantitative easing - molto discussa ma, di fatto, lontano dal verificarsi - ha rovinato quest'anno entrambi gli asset così come dimostrato dalla nostra tabella di BullionVault, riguardante il raffronto annuale del comportamento dei vari asset.

Molte altre risorse naturali sono scese drasticamente in termini di prezzo nel 2013, portando i beni indifferenziati al secondo posto come illustrato nella tabella. Il mais ha perso il 27% mentre il rame il 14% ma l'oro ha fatto molto peggio, mentre le equities di tutto il mondo hanno raggiunto il massimo, guidati dagli stock statunitensi.

Considerando queste relazioni lungo il periodo di 40 anni, così come fa la nostra tabella di raffronto del comportamento dei vari asset, si può notare che l'oro si è realmente comportato come un'assicurazione. Assicurazione contro le perdite del mercato stock, assicurazione contro l’inflazione e per ultimo assicurazione contro lo scricchiolio del credito distruggendo, una volta di più, i prezzi dei beni immobiliari.

Con i mercati stock che crescono bruscamente nel 2013 e con i prezzi dei beni immobiliari americani (residenziali e commerciali) che continuano a salire, il quantitative easing sembrava finito. L'assicurazione dorata non ha ricompensato perchè non necessaria ma ciò non significa che ci si possa dimenticare di rinnovarla.

L'oro, come i bond, non aveva bisogno di ribaltare le perdite di capitale sugli stock o sui beni immobiliari nel 2013. Di fatto non ha tenuto lo stesso prezzo come ha fatto nel 2012 e molto meno nel 2011. Almeno così sembra a giudicare dal flusso di capitale, che è quello ciò che conta.

La perdita di prezzo di sicuro è un fatto negativo e ne siamo tutti fin troppo consapevoli a BullionVault, ma scommettere sulla tenuta dei metalli preziosi, o su qualsiasi altra classe di asset, non sembra mai una cosa saggia da fare; ancor meno quando il terreno degli investimenti trova una nuova moda passeggera.

Questo, in realtà, non è stato l'anno del post-quantitative easing ma gli investitori, lungimiranti come sempre, sono andati avanti a prescindere, con i bond e con l'oro. Accuratezza, che è una caratteristica dei bravi manager, significa capire quale asset la maggior parte degli investitori troverà più attraente nel minor tempo possibile.

La chiave per i risparmi privati, per contro, è una protezione long-term prima di tutto. E proprio riguardo il lungo periodo, come dimostra la nostra tabella sul raffronto dei comportamenti degli asset dal 1973 al 2013, vuole dire comprare oro e sperare che vada giù il prezzo, proprio così; ciò vuole dire che gli altri investimenti e risparmi stanno salendo.

Il risultato dell'alternativa di possedere lingotti fisici e guardare il loro prezzo salire (come sale l'inflazione) oppure osservare il crollo dello stock market che colpisce i tuoi risparmi, non porta a nulla.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email