Azioni aurifere e oro fisico

Quale investimento ha performato meglio nel Bull degli ultimi dieci anni?

Di Adrian Ash, BullionVault.it

VERREBBE DA PENSARE che, viste le quotazioni dell’oro ancora in ascesa, le azioni minerarie salgano di più e più in fretta.

“Le azioni minerarie sono uno strumento più rischioso ma anche più proficuo per investire in oro” dichiara Alix Steel al TheStreet.com di New York.

“L’oro fisico è uno strumento di difesa. Chi vuole una strategia d’attacco” considera Charles Oliver dello Sprott Asset Management di Toronto, “e ottenere capital gain, punti alle azioni minerarie. Siamo in un Bull dell’oro e, come tendenza generale, la performance delle azioni minerarie è destinata a superare quella dell’oro fisico.”

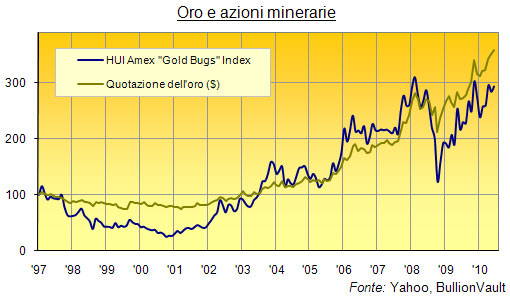

La tendenza che Mr Oliver ritiene “generale” ha avuto però un andamento singolare negli ultimi dieci anni di Bull dell’oro. Nella prima metà del Bull, quindi fino al 2005, la performance delle azioni minerarie ha sì superato quella del metallo fisico. Di contro, la seconda metà ha visto l’oro fisico raggiungere e superare, in media, la performance sia di fondi orientati al’oro che di azioni, e con una volatilità significativamente inferiore.

| % cambiamento su ... * | 10 anni

|

5 anni

|

3 anni

|

1 anno | 2010 - ad oggi | Volatilità media

|

Volatilità ultimo mese**

|

| Oro $/oz

|

347 | 190 | 85

|

28 | 10

|

0,17 | 0,18

|

| XAU | 201 | 105 | 26 | 13 | 1 | 0,39 | 0,34 |

| HUI | 629 | 150 | 39 | 19 | 4 | 0,42 | 0,37 |

| USERX | 707 | 235 | 47 | 21 | 3 | 0,35 | 0,36 |

| USAGX | 1053 | 281 | 64 | 32 | 6 | 0,33 | 0,34 |

| TGLDX | 825 | 206 | 47 | 50 | 10 | 0,30 | 0,31 |

| INIVX | 794 | 272 | 60 | 37 | 8 | 0,36 | 0,33 |

| MRCGLDA | 882 | 251 | 77 | 29 | 12 | 0,28 | 0,32 |

| Oro £/oz | 357 | 267

|

155 | 42

|

23 | 0,16

|

0,25 |

*Dati fino a maggio 2010

** Volatilità mensile calcolata su base giornaliera

XAU Philadelphia Gold & Silver stock index

HUI Amex Gold Bugs stock index

USERX U.S. Global Investors Gold and Precious Metals Fund

USAGX USAA Precious Metals and Minerals Fund

TGLDX Tocqueville Gold Fund

INIVX Van Eck International Investors Gold Fund

MRCGLDA LN Equity Blackrock Gold & General (£)

Tra il 2000 e il 2005, quindi, la quotazione dell’oro in dollari ebbe un rialzo del 55%. L’HUI Index, che comprende 16 titoli minerari leader quotati in US, del 195% (esclusi i dividendi). Il Tocqueville Asset Management ‘s Gold Fund del 190% del suo valore.

Dal 2005 alla fine di maggio del 2010, la quotazione dell’oro ha avuto un rialzo del 183%, mentre il Tocqueville Gold Fund del 177% e l’HUI Index del 116%.

È anche vero che ci sono state azioni che hanno performato meglio, come GOLD, la quotazione Nasdaq di Randgold, che ha quintuplicato il suo prezzo dal gennaio ’05.

Ci sono anche stati fondi che hanno performato meglio, incluso il USAGX (USAA Precoius Metals and Mineral Fund) e il INIVX (Van Eck International’s Investors Gold Fund).

Ma il leverage apparente per il quale produttori e fondi gestiti attivamente vengono in genere raccomandati, è scomparso del tutto nella seconda metà dell’attuale Bull dell’oro, per lo meno fino a questo momento. Si è rivelato invece particolarmente controproducente nel momento di maggiore stress dei mercati.

“Comprare oro fisico piuttosto che investire nelle relative azioni minerarie, significa essere al riparo da rischi di cattiva gestione, di natura politica, di problemi di concessione” ha dichiarato questa settimana Scott Thompson dell’ETFSecurities.

È chiaro che né le azioni minerarie, né i fondi gestiti offrono in cambio puro possesso d’oro, il metallo usato da 7.000 anni o forse più per conservare ricchezza, e che oggi è corteggiato da analisti e giornalisti sempre in caccia di settori in crescita e profitti succulenti, nonostante ci troviamo nel mezzo della recessione più dura dagli anni ’30.

In che modo divergerà in futuro l’andamento delle azioni minerarie da quello delle quotazioni dell’oro fisico dipenderà probabilmente da quanta deflazione e crescita negativa abbiamo ancora da affrontare.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email