La fame d'oro della Cina

La Cina tiene banco alla conferenza annuale della LBMA

di Adrian Ash - BullionVault

CI SONO VOLUTI TREDICI ANNI perché la London Bullion Market Association tenesse la propria conferenza annuale ad Hong Kong. I tempi sono decisamente maturi: Hong Kong è sempre stata di enorme importanza per il mercato globale dei metalli preziosi, particolarmente dal 1970. Per quanto la dominanza di Hong Kong come fulcro del mercato asiatico possa essere ancora messa in discussione, è chiaro che non si discute invece sul fatto che essa sia il principale gate di accesso alla Cina.

La Cina rimane il premio più ambito per gli oltre 700 delegati riuniti, rappresentanti oltre 279 diverse aziende, di 39 nazioni differenti riunite per la conferenza.

“L’interesse della Cina per l’oro è aumentato rapidamente” ha spiegato Albert Cheng, managing director per l’Oriente del World Gold Council, “tanto che la domanda è cresciuta in media del 24% all’anno dal 2007.”

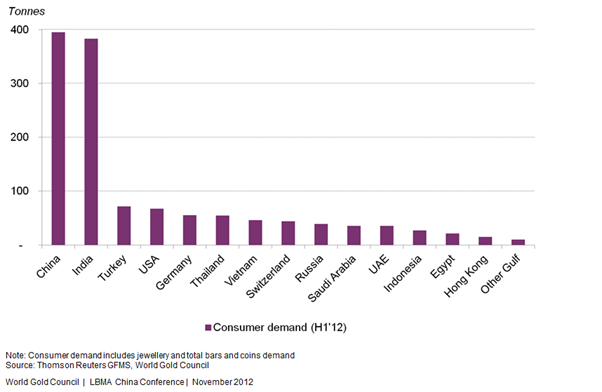

“La domanda in Cina come percentuale della richiesta globale è raddoppiata dal 10% del 2007 al 21% del 2011.” Come indica il grafico, la Cina ha infatti superato l’India come consumatore numero uno d’oro nel primo semestre del 2012.

Niente di tutto ciò è accaduto per caso. Non secondo Xie Duo, relatore alla conferenza e direttore generale della Banca Popolare Cinese. Ricordando alla platea che la Cina è il primo produttore e consumatore d’oro, Duo spiega che “l’oro gioca un ruolo fondamentale nei mercati finanziari odierni.” Come già Zhou Xiaochuan disse alla conferenza del 2004 a Shangai, Duo spiega quale sia il piano della Cina per l’oro:

1. Trasformare il mercato dell’oro da commodity market a financial investiment market. Lo Shanghai Gold Exchange vanta adesso 33 membri finanziari, e 3 milioni di clienti individuali. Oltre 30 banche commerciali hanno un’offerta d’oro completa, che spazia dall’oro cartaceo a quello fisico, e funzionano come “un canale importante di coinvolgimento per i cittadini cinesi.”

2. Trasformare il mercato da uno a consegna immediata a un mercato di derivati. La liquidazione differita fu lanciata nello Shanghai Gold Exchange nel 2004, nel tentativo di permettere volumi di scambio maggiori senza dover fronteggiare una carenza di fornitura. Tali scambi sono stati il 60% del totale dal 2008 al 2010, e il 73% nel 2011. Se lo si paragona ad altri mercati spot nel mondo, ha dichiarato Xie, è il mercato più attivo, con un giro di affari di oltre 6.000 tonnellate durante lo scorso anno.

3. Trasformare il trading della Cina da interno a internazionale. La possibilità di fare trading 24 ore al giorno è oggigiorno cruciale, ha dichiarato Duo. Per questo nel 2005 il SGE ha lanciato la sessione notturna, che si sovrappone a quella pomeridiana del mercato fisico di Londra e quella antimeridiana dei future al Comex di New York. Tale sessione, dalle 21 alle 2.30, oggi rappresenta un terzo del volume totale del mercato di Shanghai. Sembra essere particolarmente vantaggiosa per quelle banche straniere membri del mercato, a partire dalla HSBC nel 2008.

Tutto questo si riassume come “progresso nel mercato dell’oro cinese” ha detto Xie. “La strada da percorrere è ancora lunga.” Ma verso quale direzione?

“Francamente, il successo deriva dalla libera scelta del mercato, con il supporto della politica” ha continuato Duo. “Il governo ha messo in atto delle misure efficaci per garantire lo sviluppo sereno del mercato.”

Tra le misure ricordiamo che l’anno scorso il governo ha bandito il mercato illegale dell’oro, chiudendo tutti i centri di scambio esclusi i due che sono riconosciuti e gestiti ufficialmente, ovvero il Shanghai Gold Exchange e il Shanghai Future Exchange (SHFE). La preoccupazione era che “l’aumento del prezzo dell’oro aveva causato un aumento della domanda interna, che portò le aziende che tradavano con margine a utilizzare contratti derivati esteri come sottostante. L’attività era rischiosa per via del leverage. Per questa ragione il governo sta combattendo il mercato illegale.”

Esponendo una proposta sulla futura evoluzione del mercato cinese, Duo ha posto tale preoccupazione, ovvero il livello di rischio a cui i cittadini cinesi sono esposti, come base per 3 dei 5 step che costituiscono il suo piano. Tale piano si riassume in effetti in due elementi: l’obiettivo di “guidare gli investitori a compravendere sulle piattaforme legittime”, e il mantenimento di un controllo stretto sulla fornitura di prodotti al mercato libero:

1. Assicurare lo sviluppo di un mercato maturo

2. Perfezionare le leggi, le regole e le relative politiche

3. Perfezionare il meccanismo di avversione al rischio e di protezione dell’investitore

4. Rafforzare il sistema di mercato e accelerare l’innovazione

5. Promuovere un’ulteriore apertura al mondo esterno

L’ultimo punto è per “un secondo momento”, nelle parole di Duo, e il mercato cinese sarà aperto ai player internazionali soltanto quando gli altri punti saranno implementati stabilmente. Ovviamente la limitazione non è valida a doppio senso: la Industrial and Commercial Bank of China (ICBC) ha ottenuto l’approvazione per comprare una investment bank argentina.

“La domanda di oro da investimento in Cina è sostenibile?” ha domandato Albert Cheng del WGC. Zheng Zhiguang, della ICBC, ritiene di sì, perché nei prossimi 10 anni “assisteremo a uno sviluppo economico progressivo e stabile. I redditi delle famiglie continueranno a crescere. È il piano del governo.”

Rispondendo alla stessa domanda, Yu Yongding, professore all’Istituto di Politica ed Economia Mondiale ed ex membro della Banca Popolare Cinese ha dichiarato: “Pechino ha mezzi impressionanti per raggiungere i propri target.”

Rimane inteso che tutti coloro che posseggono oro in Occidente sperano che sia così.

Vuoi diversificare i tuoi investimenti? Comprare oro non è mai stato così facile: con BullionVault puoi comprare oro in euro e scegliere dove custodire il tuo oro tra Zurigo, Londra e New York.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email