Moneta unica: la Germania ci crede ancora?

... o si prepara alla fuga finale?

Di Ben Traynor – BullionVault.it

LA TEORIA CHE VOGLIAMO proporre oggi vi potrà sembrare bizzarra: la Germania sta soltanto fingendo di volere un livello maggiore di integrazione in Europa.

Il cancelliere tedesco Angela Merkel la scorsa settimana ha dichiarato durante il congresso di partito che l’unica soluzione alla crisi dell’Eurozona è “più Europa”. Nella stessa occasione, il ministro della finanza Wolfgang Schaeuble ha dichiarato che l’Europa ha necessità di “costruire l’unione politica che non siamo riusciti a raggiungere nel 1990.”

“Sto parlando di unione fiscale” ha chiarito Schaeuble, non lasciando spazio a fraintendimenti.

Il ministro Schaeuble sta ripetendo ciò che Juergen Stark (che a settembre ha lasciato il suo posto alla BCE perché contrario all’acquisto di bond governativi) ha dichiarato durante una conferenza all’inizio del mese: “Dobbiamo procedere con coraggio verso l’unione fiscale”.

“Dobbiamo andare oltre e creare un’unione finanziaria: la crisi dimostra che serve più Europa.”

Dichiarazioni scottanti, sopratutto se si considera che la Merkel è convinta che gli Eurobond non siano “una proposta ragionevole”. Come interpretare allora l’ambivalenza delle dichiarazioni tedesche sull’integrazione europea?

Si possono prendere alla lettera le dichiarazioni, oppure provare a dare un’interpretazione diversa: forse che la Germania stia soltanto prendendo tempo?

Consideriamo la prima ipotesi, ovvero che le dichiarazioni dei leader tedeschi vadano prese alla lettera: la Germania teme che la BCE monetizzi il debito sovrano. Il divieto esplicito che impedisce la BCE di comprare bond governativi in maniera diretta (articolo 123 del Trattato di Lisbona, ma non solo), non ha di fatto impedito l’acquisto sul mercato di bond greci, portoghesi, irlandesi, italiani e spagnoli, nel tentativo di ridurne i rendimenti. La strategia non ha funzionato, quindi il passo successivo più logico sarebbe di comprare il debito direttamente.

Chi è a favore di questa mossa sostiene che sia l’unico modo credibile di fermare la crisi, visto che la BCE ha fondi illimitati (ovvero: il debito acquistato viene incluso nel bilancio della Banca Centrale che poi ha il potere di stampare euro per pagarlo). Qualsiasi decisione diversa sarebbe un invito aperto per attacchi speculativi ai mercati dei bond.

La Germania però non accetta questa possibilità, a causa dello spettro dell’iperinflazione di Weimar. Non che l’alternativa, cioè l’unione fiscale, sia invece particolarmente gradita. Però a fronte di una scelta, monetizzazione del debito o unione fiscale, la Germania propende per quest’ultima.

Tutto ciò vale se si prendono alla lettera le dichiarazioni della Germania. C’è però una spiegazione diversa. L’unione dell’Eurozona è in serio pericolo, lo sappiamo tutti. Quello che non si considera è quanto sia vicino.

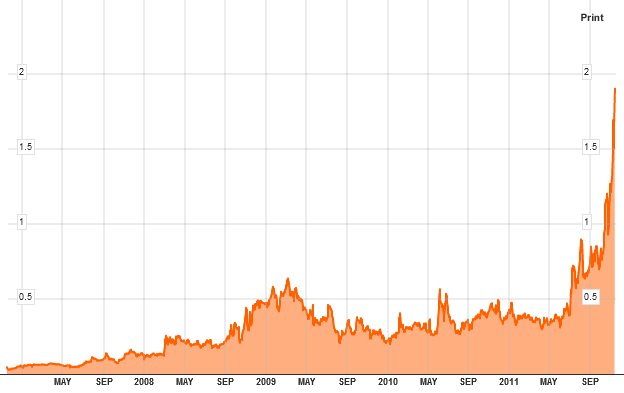

Spread bond decennali franco-tedeschi

Il grafico indica il differenziale tra i rendimenti dei bond decennali francesi e tedeschi. Lo spread ha toccato i 200 punti base nei giorni scorsi.

Come si vede, lo spread ha avuto un incremento vistoso nell’ultimo mese. Un rendimento così diverso nei due principali paesi sembra anticipare la rottura dell’unione monetaria.

Nonostante il rating AAA, è chiaro che i mercati non considerano più il debito francese a rischio-zero. Non c’è da stupirsi, sopratutto se si considera la forte esposizione delle banche francesi sul debito italiano.

Quello che sembra meno chiaro (perlomeno sembra meno chiaro a chi sta puntando sull’oro per conservare i propri risparmi) è perché il debito tedesco sia ancora visto come un porto sicuro. È pur vero che i bund rimangono un valido rifugio a breve termine, e che la Germania tiene le redini della finanza in Europa ed è il paese meno a rischio. Inoltre, gran parte degli investitori istituzionali hanno dei limiti rispetto agli asset che possono tenere in portafoglio, e i bund sono un asset estremamente liquido, denominato in euro e con un rating tripla A.

Eppure, prima o poi, anche la Germania rischierà. La perdita di capitali contagia l’Eurozona con un effetto domino, e i leader tedeschi devono aver capito che sta per arrivare il loro turno.

A meno che...

E qui veniamo all’interpretazione alternativa delle dichiarazioni tedesche sull’Eurozona. Potrebbe essere vero che, dietro la retorica che parla di “unione fiscale” e “più Europa” la Germania si stia in realtà preparando a lasciare l’euro?

Sembrerebbe un’idea folle, sopratutto se si considerano i giovamenti della moneta unica a favore delle esportazioni tedesche. L’uscita della Germania dall’euro creerebbe parecchia confusione a livello legale, economico e politico. Una confusione che però sembra comunque inevitabile.

La possibilità che la Germania abbandoni la moneta unica deve a questo punto essere almeno presa in considerazione. Tornare al Marco sarebbe un’operazione difficile, che colpirebbe le esportazioni con l’apprezzamento della valuta. Eppure, le politiche sia interne che internazionali potrebbero non bastare per salvare l’Euro, ed è possibile che i leader tedeschi stiano ragionando in questi termini.

Schaeuble ha dichiarato la scorsa settimana che vorrebbe portare dei cambiamenti al Trattato di Lisbona entro la fine del 2012, per permettere una maggiore integrazione fiscale. Alcuni stati membri (tra cui significativamente la Gran Bretagna) si sono opposti.

“In questo caso, chiediamo che non venga impedito ai 17 stati dell’Eurozona di procedere” ha chiuso Schaeuble.

Un’Europa “a due velocità” è stata a lungo il desiderio del premier francese Sarkozy, e sembra che in questo momento anche la Germania appoggi l’idea. Potrebbe però essere solo una finta, una strategia, prima della grande fuga finale.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email