Un dollaro non al top uccide i prezzi dell'oro

Giovedì, 10/02/2014 00:00

Dollaro su, oro giù, scrive Adrian Ash di BullionVault.

Più o meno è questa la lezione per gli investitori in metalli preziosi, considerando ciascun incremento a lungo termine nel dollaro americano, fin dal momento in cui i tassi di cambio iniziarono a fluttuare nel 1973.

E adesso, alla fine del 2014, afferma il precedente direttore della banca svizzera UBS, George Magnus, “pare che sia in corso il terzo trend rialzista dell’era post Bretton Woods”, almeno fino a quando si ignorano i rumors derivanti dai dati “estrapolati” dal trend di breve periodo...

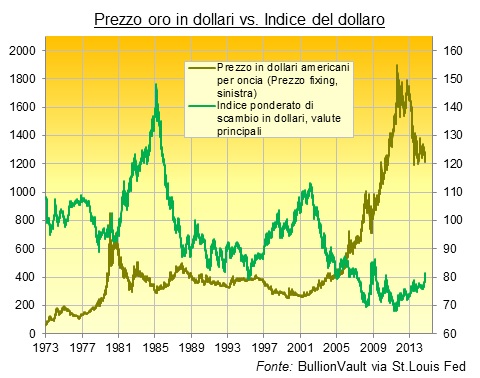

E se Magnus avesse ragione? Per i prezzi dell’oro, come mostra il grafico, conta meno il livello assoluto rispetto alla direzione del dollaro. Partendo dal livello minimo di tutti i tempi nella primavera del 2011, il dollaro di oggi difficilmente corrisponde al super dollaro dei primi anni ‘80.

- Saturazione delle commodities dopo un lungo mercato rialzista? Si...

- Deflazione dei prezzi al consumo? Si...

- Debolezza delle economie in concorrenza con quella europea? Si...

- Sovraprestiti per I mercati emergent? Si...

- Una forte politica monetaria americana, volta all’incremento dei tassi di interesse sul dollaro? Bene, no. Neppure lontanamente.

Nonostante il continuo e “considerevole” ritardo da parte della Federal Reserve nell’incremento dei tassi di interesse da zero, il terzo trimestre del 2014 non è stato positivo per gli investitori azionari in dollari in asset non americani.

Per gli investitori americani, la fine del trimestre negli investimenti in oro ha significato il raggiungimento del nuovo minimo del 2014, perdendo il 5,8% nel Fixing pomeridiano di Londra nel solo mese di settembre. L’argento in dollari è sceso al prezzo minimo dal maggio del 2010...e in ribasso di oltre il 12% dalla fine di agosto.

L’oro in euro, al contrario, rimane vicino alla fascia alta di prezzo degli ultimi 12 mesi. Anche in sterline inglesi, l’oro ha tenuto il 3% in rialzo rispetto all’inizio dell’anno.

La diminuzione dei prezzi dell’oro, in altri termini, è interamente relativa. E questo divario tra i prezzi in dollari e in altre valute potrebbe ampliarsi a ottobre.

Per prima cosa vi è da considerare la riunione della BCE che per bocca di Mario Draghi ha invocato qualcosa di simile al QE americano. L’ultimo dato sull’inflazione dello 0,3% all’anno nelle 18 nazioni è destinato a salire.

Secondariamente la Fedral Reserve affronterà il problema opposto, relativo al tapering degli ultimi 15 miliardi sul QE mensile. Ciò porterà ad un incremento dell’inflazione e ad un rafforzamento del PIL, nella speranza che il periodo di tempo “prolungato” per i tassi di interesse fermi a zero sia finalmente esaurito.

Se non bastasse, i dati occupazionali americani hanno ulteriormente abbassato il prezzo dell’oro in dollari spingendolo al minimo del 2014 a 1180$/oz.

A metà mese la Corte di Giustizia si pronuncerà sulle operazioni monetarie (OTM – Outright Monetary Transaction) definite dalla BCE.

Attualmente Mario Draghi non ha attivato nessun programma di OTM per le economie dei paesi più deboli, ma se la Corte si pronuncerà a favore dell’illegalità del piano, tutto ciò genererà ulteriori tensioni...su Grecia, Spagna e tutti gli altri paesi indebitati pesantemente...spingendo l’euro nuovamente in ribasso.

Gli analisti sono unanimi nello schierarsi con coloro che adottano una posizione ribassista. La banca Barclays ha ridotto le sue previsioni sul cambio euro/dollaro di 12 mesi da 1.25$ a 1.10$, una riduzione che se accompagnata da quella di altre valute principali, porterebbe il dollar index al massimo di 10 anni, intorno a 90.

“Oro su, dollaro giù”. L’oro è stato così solido tra il 2002 e il 2008 da diventare una scelta automatica per speculatori senza cervello mentre la moneta americana diminuiva del 30% contro i maggiori negoziatori sul mercato delle valute. L’oro nel frattempo è cresciuto del 160% in dollari, ma questa relazione è venuta meno durante la crisi finanziaria in quanto l’oro ha continuato il suo percorso rialzista...continuando a salire...mentre il dollaro è andato ancora più in alto.

Quali sono le possibilità attuali? Considerando le medie e gli ultimi 40 anni (i dati giornalieri durante le variazioni di 12 mesi), l’oro è salito un maggior numero di volte (il doppio) quando il dollaro ha perso nel mercato delle valute, rispetto a quando si è incrementato. Quando l'oro è diminuito pesantemente ...oltre il 10% in un periodo di 12 mesi...il dollaro è salito nel 91% delle volte.

Operatori finanziari senza cervello sono pronti a scommettere che questa linea rimarrà ferma fino alla fine del 2014, l’oro continuerà a scendere in dollari e il dollaro continuerà a guadagnare su euro, yen, sterlina e le altre valute. la valuta americana guadagna contro l’euro, lo yen, la sterlina e il resto.

Attenzione però. Dal 1974, l’oro e il dollaro si sono mossi insieme il 30% delle volte. Quando i prezzi dell’oro aumentano, aumenta il dollaro (21% dei casi negli ultimi 40 anni), e mediamente i guadagni dell’oro sono stati assolutamente migliori rispetto a quando il dollaro perde nel mercato delle valute.

Proprio così. Quando l’oro è salito in un contesto di dollaro forte, i prezzi dell’oro in oro hanno guadagnato il 24% in media durante l’anno. Il guadano medio è stato del 18% in un contesto di dollaro in diminuzione.

E’ appurato che gli investitori comprino sia dollari che oro in una situazione di crisi, anche se non sempre nello stesso momento. Si potrebbero citare un certo numero di crisi in cui i prezzi dell’oro non sono riusciti a salire con il dollaro come ad esempio quando la Russia ha invaso l’Afghanistan nel 1979, il crash della Lehman Brothers del 2008 ed il collasso dell’Eurozona del 2010.

Non importa se quegli eventi siano del tutto familiari alla fine del 2014. I mercati azionari per tutto l’anno non hanno ravvisato segnali di pericolo. Come ha detto al Financial Times un banchiere specializzato in investimenti affermato un banchiere specializzato in investimenti afferma un banchiere specializzato in investimenti:”Non ho mai visto un mercato più resistente di quello di oggi, sia

in termini di assorbimento dei rischi geopolitici che di quelli finanziari”.

Tale autocompiacimento è la ragione per la quale l’investimento in oro esiste, a prescindere dalle previsioni che riguardano il dollaro.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email