Tassi di interesse in rialzo? L'oro sale, secondo la storia

Sabato, 9/17/2016 09:18

La Federal Reserve ha incrementato i tassi di interesse per la prima volta dopo sette anni a dicembre dello scorso anno, scrive Adrian Ash di BullionVault.

I prezzi avevano toccato il minimo di sei anni a 1.046 dollari per oncia appena dopo l'incremento dei tassi da parte della Fed, il 45% in meno del picco di 1.920 dollari per oncia del mese di settembre del 2011.

Nonostante l'incremento del QE fino a 85 miliardi di dollari al mese, l'oro non riuscì a recuperare quel livello nel 2012.

Il 2013 fu l'anno del crollo del metallo, dopo la decisione dell'ex presidente della Fed Ben Bernanke di dare inizio al Tapering, con l'oro che si mantenne abbastanza stabile con l'effettivo inizio del programma nel 2014, per poi scivolare nuovamente nel 2015 sulla base delle dichiarazioni della Yellen per effetto delle quali la banca avrebbe voluto alzare i tassi di interesse prima della fine dell'anno.

La Federal Reserve fece di tutto per dare il via al primo incremento dei tassi nel dicembre 2015. Nonostante da più parti venisse ipotizzato un crollo del bene rifugio, il 2016 è stato l'anno più forte dell'oro in termini di guadagno dalla crisi finanziaria del 2007.

Un +27% di rialzo dovuto per lo più ad una mancanza di consistenza della politica sui tassi della Fed che non proseguì ad un secondo incremento sistematico degli stessi, poco importando al mercato se poi la banca avrebbe comunque rispettato i due (oppure tre) ulteriori incrementi dei tassi secondo i piani del 2016.

Il momento attuale rappresenta il periodo più lungo in cui i tassi di interesse sono rimasti ai minimi. Anche se la Fed dovesse incrementare i tassi la prossima settimana, sarebbe opportuno domandarsi se l'incremento possa venire considerato come l'inizio di un ciclo oppure no.

La Federal Reserve non ha mai atteso così a lungo come ha fatto nel periodo tra il 2009 e 2015 per incrementare i tassi di interesse, e non aveva atteso neppure così tanto tra un incremento e l'altro.

Durante l'estate i prezzi dell'oro sono scesi di 50 dollari per oncia dal picco di due anni di 1.375 toccato a seguito del referendum nel Regno Unito.

Agenzie di stampa e operatori di mercato non hanno esitato a dare l'oro in ribasso a seguito delle chiacchere su un possibile rialzo dei tassi della Fed, solo perchè alcuni membri avevano espresso l'opinione secondo la quale un possibile ritardo nell'incremento degli stessi sarebbe potuto essere negativo per l'economia.

Stando a quanto affermato dai vari siti finanziari, gli analisti sono concordi nel dire che la decisione della Federal Reserve della prossima settimana sarà il giorno più importante di quest'anno riferendosi all'oro.

La storia però ci porta a fare alcune considerazioni.

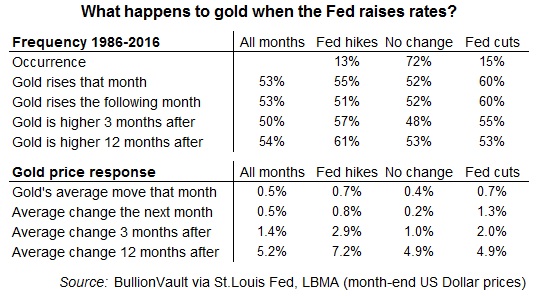

Dal 1986 l'oro è più incline a salire quando i tassi di interesse aumentano e la percentuale di incremento è anche molto alta.

Di fatto, nel lungo termine, ad un rialzo dei tassi di interesse sono corrisposti guadagni molto più forti rispetto alle situazioni in cui si sono verificate dei tagli.

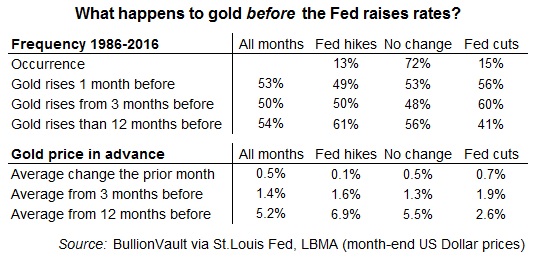

Cosa sta succedendo?, verrebbe da chiedersi. Sia a breve che a lungo termine pare che si stia verificando un anticipo della decisione della Federal Reserve che dell'inflazione.

A voler anticipare le manovre della Fed è un dato di fatto che per poter fare denaro dagli scambi finanziari occorre agire in anticipo, acquistando degli asset prima che vadano su e venderli prima che scendano.

Per questa ragione, ad un incremento dei tassi della Fed dovrebbe corrispondere uno scivolamento del metallo. In virtù di ciò, nessun investitore attenderebbe l'effettivo incremento dei tassi per vendere.

Si dovrebbe vendere prima e più volte, sempre che l'investitore sappia quale sia la strada che la banca dovrebbe intraprendere.

Il discorso è che vendere in anticipo porta i prezzi dell'oro a scendere prima che la Federal Reserve faccia effettivamente la sua dichiarazione (così come acquistare prima di un taglio dei tassi porta i prezzi al rialzo); un lasso di tempo in cui l'investitore si ritrova a dover intuire quello che potrebbe accadere e quello che effettivamente accadrà.

Analizzando la storia, il recente scivolamento dei prezzi dell'oro suggerisce che la Federal Reserve dovrebbe incrementare i tassi di interesse a settembre. Ma quest'ultima eventualità sarà sufficiente a far scendere il prezzo dell'oro nella settimana successiva se gli indicatori congiunturali di mercato dovessero dare ragione alla banca?

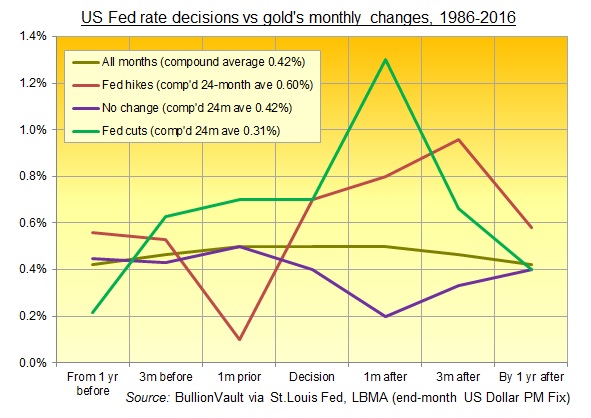

A lungo termine, si può notare come la media dell'incremento mensile dell'oro durante un anno in cui si verificano aumenti dei tassi di interesse da parte della Fed è nettamente superiore rispetto alla media a 24 mesi in cui si da vita al taglio dei tassi, oppure li si mantiene invariati. In sostanza, il prezzo dell'oro su base mensile cresce il doppio rispetto a quando i tassi di interesse vengono invece ridotti.

Secondo i dati mostrati l'oro non va al ribasso quando la Fed aumenta i tassi e ciò è dovuto all'inflazione.

L'inflazione dei prezzi al consumo è uno dei due parametri principali della Fed (l'altro è quello del lavoro) su cui poi decidere l'aumento o la diminuzione dei tassi (oppure il mantenimento degli stessi invariati).

Oggi, così come qualsiasi altra banca centrale, la Fed continua a credere che tassi di interesse più alti potrebbero rallentare il costo della vita, mentre tassi di interesse al ribasso l'aumenterebbero.

Quando la Federal Reserve aumenta i tassi è perchè la banca centrale pensa possa esserci dell'inflazione in arrivo. Nessuna sorpresa, anche se l'oro tende a comportarsi meglio durante quegli stessi periodi.

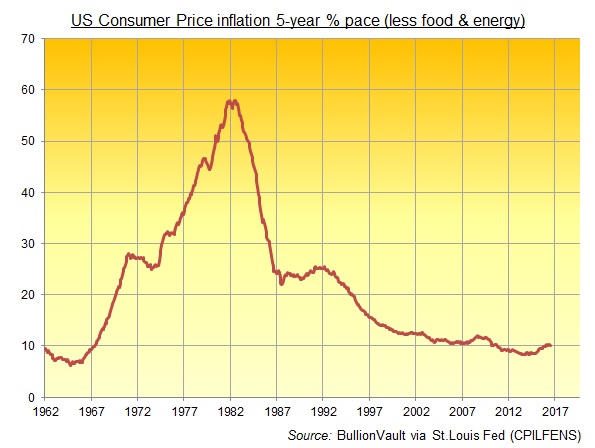

A settembre del 2016, il discorso sull'inflazione potrebbe rischiare di sviare l'attenzione dai suggerimenti che si potrebbero trarre dai dati precedenti, dal momento che l'inflazione – almeno secondo i dati ufficiali CPI – è quasi interamente assente.

Su base quinquennale – senza considerare la volatilità che la Fed tende ad ignorare – l'inflazione rimane ai minimi come durante la metà degli anni '60, con l'indice dei prezzi al consumo CPI - eccetto il costo dei generi alimentari e dell'energia - in rialzo solo del 10% quest'estate da cinque anni a questa parte.

Si tratta pur sempre di un incremento, rispetto al minimo quinquennale toccato nel 2013 se considerato un periodo di cinquanta anni.

Se la Fed dovesse mai intervenire sui tassi di interesse nuovamente, senza ritoccarli al ribasso, l'inflazione dovrebbe salire, oppure ignorata – come spesso accade – per non essere considerata come parametro determinante per la politica sui tassi.

Nonostante negli ultimi 30 anni la Fed abbia ridotto numericamente i tassi più di quanto non li abbia incrementati, il risultato che si è ottenuto è stato il passaggio dall'8% all'inizio del 1986 allo 0,5% di oggi.

Un livello, quello odierno, che non ammette ritocchi al ribasso.

Se adeguati all'inflazione, significa che i tassi di interesse reali sono scesi da oltre il 4% sopra il costo della vita al di sotto di mezzo punto percentuale dal 1986 a questa parte, toccando il minimo del -3,5% a metà del 2011 quando i prezzi dell'oro sono saliti sopra i 1.900 dollari per oncia.

Nella ricerca di una ragione, da parte delle banche centrali, per incrementare i tassi di interesse, i forti guadagni dell'oro del 2016 fino a questo momento potrebbero indicare un principio di inflazione, almeno per gli investitori professionali e trader.

E per chiudere il cerchio, l'incremento dei tassi di interesse potrebbe rappresentare ciò di cui i metalli preziosi hanno bisogno per confermare che l'inflazione è una preoccupazione per la Federal Reserve, confrontando il comportamento storico di prezzi e tassi indicati sopra.

Potrebbe essere così, ma non ci resta solo che attendere la Fed per avere più indicazioni in merito...

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email