Shelton, Lagarde ed il segreto dell’oro

Mercoledì, 7/03/2019 11:42

È raro che un politico non ami moneta a basso costo, scrive Adrian Ash a BullionVault.

È ancora più raro che un politico scelga un economista dalla linea dura per cariche importanti della banca centrale.

Non ce n’è neanche uno oggi.

“I falchi tedeschi della politica monetaria stanno premendo perchè Jens Weidmann succeda a Mario Draghi alla presidenza della BCE”, secondo il Financial Times a fine maggio.

“Ma il candidato più rischioso in assoluto sarebbe Weidmann, presidente della Bundesbank”, ha poi indicato a giugno lo stesso giornale. “Weidmann si è opposto a molte delle innovazioni di Draghi, incluso il QE. Si è anche espresso contro le OMT (operazioni definitive monetarie), ovvero il QE su richiesta, davanti alla corte costituzionale tedesca”.

Puoi immaginarti un mondo senza alleggerimento quantitativo? Dove le banche centrali non creano moneta per acquistare il debito del governo, permettendogli di continuare a ricevere prestiti ai tassi d’interesse più bassi di sempre?

Martedì sera hanno, in gruppo, guardato nell’abisso, per poi girarsi e scegliere invece Christine Lagarde, ex ministro dell’economia in Francia ed ora dirigente del Fondo Monetario Internazionale.

Il risultato è stato istantaneo nell’obbligazionario.

Qui si vede il sollievo del costo del debito dei BTP italiani al minimo da inizio 2018 contro i Bund tedeschi:

Anche l’euro è diminuito al livello di Capodanno 2015, minimo di 12 anni contro il dollaro.

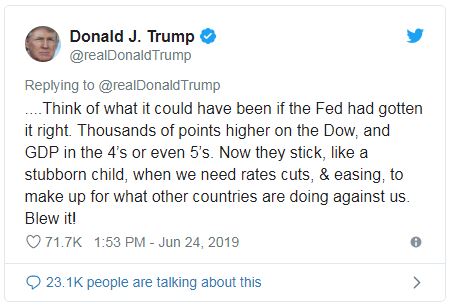

Questo ovviamente è un incubo per Trump. Pur con la disoccupazione ai minimi di mezzo secolo, e l’azionario americano ai massimi storici a giugno, le altre economie stanno facendo molto di più per deprezzare la propria valuta.

O almeno questo è ciò che pensa il Presidente degli USA, e la scelta di Lagarde piuttosto che Weidmann gli ha rovinato la giornata:

Quindi oggi è arrivata l’altra notizia importante dalle banche centrali, con Trump che critica le cattive decisioni della Fed di Powell.

“Waller della Fed di St.Louis si è unito a Bullard nelle dichiarazioni accomodanti”, ha scritto Bloomberg, indicando come Christopher Waller, candidato da Trump e direttore della ricerca alla Western Bank of Mississippi in Missouri, ha aiutato il dirigente della divisione locale James Bullard a formare un programma di contenimento dei tassi d’interesse.

Trump ha anche candidato l’economista Judy Shelton al dipartimento per le politiche della Fed, e Shelton sembra essere pronta a fare da ripetitore alle volontà del presidente.

Fondatrice del gruppo di pressione per una politica estera aggressiva Empower America, “Shelton è simpatizzante del Gold Standard da molto tempo”, secondo il FT.

Anche Trump ne è stato simpatizzante in passato, prima della presidenza.

Judy Shelton vorrebbe chiedere alla Fed, come ha indicato all’inizio di quest’anno :”come può una dozzina di persone, che si incontrano otto volte all’anno, decidere il costo del capitale -basandosi su un tasso determinato organicamente dal mercato?”.

Il bersaglio è sempre lo stesso, perchè nemmeno a Trump piace tutto questo potere nelle mani della Fed.

“Se invece la riunione fosse a Mar-a-Lago, sarebbe perfetto”, ha aggiunto Shelton, proponendo un nuovo summit di Bretton-Woods, per reimpostare il sistema monetario mondiale come quello del 1944 aveva impostato l’economia del dopoguerra. Mar-a-Lago è un resort di lusso, che appartiene proprio a Trump.

Ora, Shelton ha indicato al Washington Post che vuole “un taglio dei tassi il prima possibile”.

È come se lei e Trump fossero telepatici! Se non si è seri sul Gold Standard, un tasso d’interesse determinato dal mercato, o cooperazione internazionale per reimpostare il sistema monetario.

“La gente attende con ansia che io decida chi sarà il prossimo capo della Fed”, ha detto Trump nel 2017 quando stava per nominare Powell.

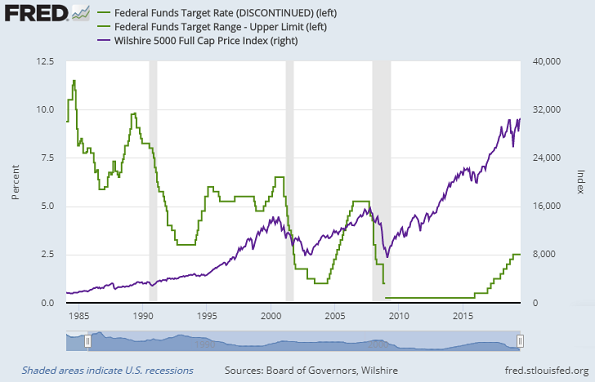

Adesso, con i tassi d’interesse al di sopra dell’inflazione per la prima volta dalla vigilia della crisi del 2006-2011, Trump dichiara: “Non l’ho nemmeno declassato: potrei, ma non l’ho fatto”.

“Obama aveva qualcuno che mantenesse i tassi d’interesse molto bassi”, ha continuato Trump durante l’intervista a CNBC. “Io invece ho qualcuno che ha alzato i tassi molto velocemente: troppo. Ha commesso un errore, questo è evidente”.

Forse però è Trump che ha commesso un errore, e ne sta commettendo un altro. Perchè forse Shelton, mentre vuole tagliare i tassi, è seria sul Gold Standard.

Oggi gli USA hanno un tasso d’interesse del 2,5% ed un’inflazione al 2%, e Judy Shelton pensa che la Fed sia troppo restrittiva.

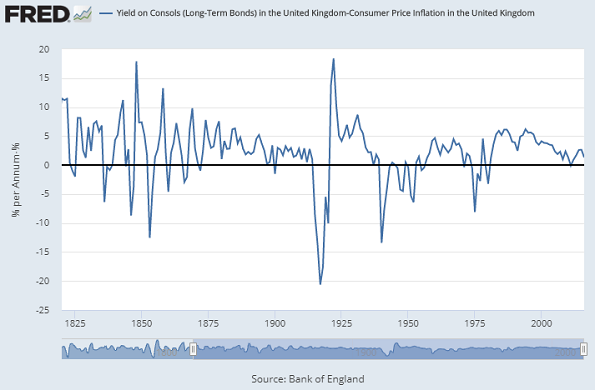

Il classico Gold Standard del Regno Unito, in contrasto, ha visto i tassi d’interesse reali , dedotta l’inflazione, in media al 3% all’anno. Lo sforzo di ristabilirlo dopo la Seconda Guerra Mondiale ha posto i tassi a più del 6% al di sopra dell’inflazione, un livello mai più visto fino alla lotta all’inflazione dei primi anni 80, e poi sparito.

In altre parole, questo è l’interesse da pagare se non vuoi che i conto correntisti ed i creditori si riprendano il denaro in lingotti e monete d’oro.

...il che, secondo la stampa, sta già succedendo.

“L’oro sopra i 1.400$ a causa della domanda come assicurazione”, “Oro guadagna mentre le preoccupazioni sul mercato globale aumentano la domanda di beni rifugio”, “Bisogna unirsi alla corsa all’oro?”, sono alcuni dei titoli.

Molto probabilmente, la risposta è sì. La politica sta riempiendo le banche centrali di persone a supporto di tassi d’interesse bassi. Gli intesressi sono già a zero o ancora meno. La guerra commerciale sta diventando guerra valutaria, prima sul profilo Twitter di Trump, e presto nelle politiche dei paesi del mondo.

Per adesso, e con la domanda dell’oro più alta, non c’è una corsa all’oro da parte degli investitori. È l’opposto, se si guarda al trading di oro fisico in termini netti.

Le scommesse nel mercato delle opzioni e futures invece sono state raramente così tante, perchè il piccolo segreto di questa corsa all’oro è che non solo non è una corsa all’oro, ma anche che le persone che vi partecipano lo fanno perchè si avvantaggiano del calo dei tassi d’interesse.

La scorsa settimana, il mercato dei derivati del Comex ha indicato che l’interesse aperto nei contratti sull’oro, cioè il numero totale delle scommesse aperte, è aumentato sopra il milione per la seconda volta nella storia.

La causa? Il crollo delle previsioni sul tasso d’interesse. Con la Fed, anche sotto Powell, che si è unita al coro di voci accomodanti della BCE, Bank of Japan e Bank of England, i prezzi dei titoli di Stato sono saliti, i rendimenti sono sprofondati, e le scommesse sui derivati dell’oro sono diventati un gioco da ragazzi per i fondi d’investimento senza cervello.

Nel mercato dei tassi d’interesse non si è previsto altro che un taglio entro il meeting del mese prossimo, praticamente da Capodanno ad oggi. Ora, il 30% delle scommesse sulla decisione di luglio prevede un taglio di mezzo punto, invece che un misero quarto di punto. Più del doppio delle scommesse dello scorso mese.

La storia indica che è una scommessa ragionevole...

...visto che in 4 dei 5 cicli di taglio degli ultimi 35 anni, il costo del denaro è stato ridotto di mezzo punto, all’inizio del ciclo o appena dopo.

I rialzisti delle Borse credono che il ciclo del 2019 sia diverso...

Giusto una spuntatina, come a metà degli anni ’90, aiutando l’azionario a raggiungere nuovi record storici mese dopo mese dopo mese.

Insomma, un compra tutto. O ancora meglio, prendi soldi in prestito e scommettici sopra. Azioni, oro, titoli di Stato, greggio. Tutto deve salire, perchè il costo del denaro sta per scendere.

Che cosa potrebbe andare storto così?

E il valore dell’oro fisico, non gonfiabile ed indistruttbile come lo sono invece tutti i derivati, quando inizieremo a vederlo?

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email