Shanghai e l'oro: la vera sfida a Londra

Venerdì, 9/26/2014 00:00

La scorsa settimana Shanghai ha lanciato un nuovo Gold Exchange internazionale all'interno della zona di libero scambio della città, scrive Adrian Ash di BullionVault

Questa novità, secondo molti, è di notevole importanza in quanto gli operatori sull'oro di tutto il mondo considerano tale fatto una via di accesso all'enorme domanda di metallo proveniente dalla Cina, anche se erroneamente.

Per essere precisi, non considerando per un attimo la sfida alla posizione di dominio di Londra in questo mercato, la zona di libero scambio sull'oro di Shanghai costituisce un passo avanti nell'apertura della nazione alla possibilità che le proprietà private di oro ed il prodotto si riversino nel mondo, non l'opposto.

Consideriamo la situazione odierna. Cina e Regno Unito non potrebbero essere più diverse per ciò che concerne l'oro. La Cina è la nazione numero uno al mondo per produzione, per importazione e per consumi.

Il Regno Unito al contrario...e nonostante l'idebitamento delle famiglie del 140% del reddito...non ha alcune domanda di oro di cui poter parlare, irrisoria se raffrontata con i grandi compratori asiatici.

Per ciò che concerne la fornitura, il Regno Unito non mostra dati estrattivi degni di nota dal lontano 1938 e non vanta alcun raffinatore accreditato sul mercato per la produzione di grandi lingotti.

Ciò potrebbe indurre a pensare che la Cina possa recitare un ruolo fondamentale nel mercato internazionale dell'oro rispetto al Regno Unito. Nonostante tutto, da quasi 300 anni Londra è da considerarsi il centro del flusso mondiale dell'oro, sia dal punto di vista degli scambi che dei prezzi. Almeno per adesso.

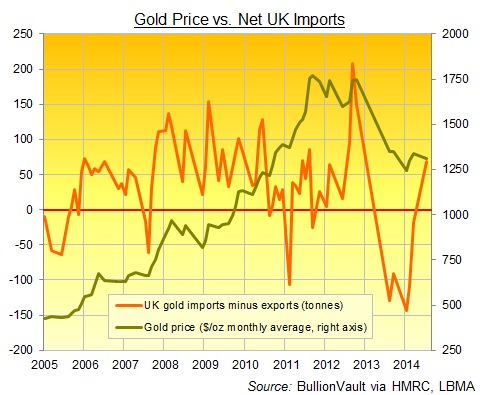

Dal 2004 a questa parte, privo di miniere di estrazione e con una domanda quasi nulla, il Regno Unito ha importato più di 6800 tonnellate d'oro, secondo statistiche ufficiali - più della Cina ma dietro l'India, ex primo paese numero al mondo per import - e ha esportato circa 5000 tonnellate, un dato che, senza considerare la Svizzera - nazione numero uno al mondo per la raffinazione - è stato superiore a quello di qualsiasi altra nazione.

Nel mercato globale rappresenta 4500 tonnellate di consumatori finali per anno. Questo perchè Londra è il cuore del mercato mondiale dei lingotti, ed il centro di deposito e di commercio all'ingrosso. (Le stesse considerazioni valgono per l'argento dove il Regno Unito è stato prima nazione esportatrice e importatrice del 2013).

La relazione con i prezzi è chiara. Quando i dati di scambio del Regno Unito mostrano un incremento dei metalli nelle camere blindate di Londra - che offre il mercato più liquido per i grandi investitori che scelgono di mantenere l'oro al sicuro dentro le camere blindate dando la possibilità di immediato smobilizzo del capitale o incremento del metallo ai costi più bassi - i prezzi hanno mostrato una tendenza a salire. Quando, al contrario, l'accumulo di tali metalli a Londra è inferiore, i prezzi tendono a scendere. Il crollo dei prezzi dell'oro si è avuto quando le camere blindate di Londra si sono liberate del metallo.

Secondo le analisi di BullionVault, nei mesi a partire dalla fine del 2004, quando i prezzi dell'oro in dollari salirono, la domanda netta di oro in deposito a Londra era mediamente di 38 tonnellate. Prezzi in diminuzione, al contrario, vedevano le camere blindate di Londra perdere 16 tonnellate al mese di media (importazione meno esportazione).

Escludendo il crash dei prezzi dell'oro del 2013, notiamo la stessa tendenza. Le entrate nette in media, quando i prezzi in dollari sono diminuiti, sono state di sole 15 tonnellate al mese tra il 2005 ed il 2012. Prezzi in crescendo, al contrario, hanno visto le camere blindate di Londra aggiungere 48 tonnellate nette in media al mese.

Ciò significa che quanto succede a Londra è realmente importante per i prezzi dell'oro nel mondo, molto di più di quanto accade con i flussi di metallo che riguardano la Cina.

Perchè? Il boom dell'oro nel moderno Middle Kingdom (Impero Cinese) si è avuto nel settore minerario dell'importazione e della raffinazione, ma dell'export non si rinviene traccia alcuna. Ciò a ragione del fatto che l'esportazione di lingotti sono proibite, in quanto Pechino considera il metallo come un "bene strategico".

Non importa che la Cina possa vantare in questo momento 8 raffinatori accreditati alla produzione di lingotti per il mercato di Londra. Su un totale di 74 al mondo, è maggiore di qualsiasi altra nazione, a parte il Giappone. Nonostante ciò, i lingotti prodotti dalla Cina non arrivano mai al mercato di Londra (o non dovrebbero...), in quanto obbligatoriamente indirizzati a soddisfare la domanda interna.

L'incapacità della Cina di esportare oro crea un ostruzionismo che condiziona i prezzi dell'oro. Questo continua ad avvenire perchè, quando il metallo fa ingresso nel territorio cinese nel momento in cui i prezzi interni salgono oltre le quotazioni di Londra (ciò che viene chiamato l'arbitraggio sull'oro di Shanghai negli scambi), lo stesso metallo non può essere portato fuori quando a Shanghai i prezzi sono gravati da sconto. I trader possono sfruttare la differenza di prezzo in una sola direzione.

Il flusso di investimenti stranieri sono ulteriormente frenati dal blocco imposto da Pechino nei confronti delle valute straniere in entrata - altro punto chiave da considerarsi nel tracciare le differenze tra Regno Unito e Cina in materia di scambi commerciali, e non solo di oro. Le camere blindate di Shanghai sono perciò chiuse per gli investitori stranieri in oro, fino adesso.

Tutto ciò potrebbe cambiare a seguito del lancio del nuovo Gold Exchange di Shanghai, della scorsa settimana. Le sei maggiori banche cinesi forniranno i servizi di compensazione e di regolamento. I primi 40 membri approvati per lo scambio includono la banca HSBC di Londra, la UBS e la Goldman Sachs, ma se gli investitori globali sceglieranno di tenere l'oro in deposito nelle camere blindate di Shanghai sarà una cosa tutta da verificare. Il premier cinese, Li Kegiangha, ha approvato l'apertura della zona di libero scambio visitando la stessa nella giornata di giovedì (settimana scorsa). Ciò testimonia come la Cina, sia uno stato a partito unico con uno stretto controllo sia sui flussi finanziari che sulla politica, mentre a Londra, anche durante i giorni bui degli anni '70 in cui si esercitava il controllo sui cambi - costituendo un freno per gli investitori del Regno Unito che avessero voluto comprare oro, così come spostare il denaro oltreoceano - continuò a permettere alla moneta straniera di entrare e uscire dal paese a suo piacimento, anche attraverso la città leader al mondo per il mercato dell'oro e dell'argento.

E' bene ricordare che il mercato dell'oro della Cina ha soltanto soddisfatto la domanda cinese, fino a questo momento. Le sue miniere di estrazione sono le principali al mondo...un mondo che non può raggiungere. La domanda cinese ha avuto bisongo di ulteriori importazioni dall'estero che costituissero un supplemento rispetto alla produzione interna. Tale domanda è aumentata quando i prezzi mondiali dell'oro sono crollati nel 2013, che ha visto l'importazione netta di oro in Cina attraverso Hong Kong duplicarsi dal 2012, ben oltre le 1.000 tonnellate. Ciò dimostra chiaramente - almeno al momento - che il suo mercato dell'oro rimane condizionato dal prezzo praticato da altri, piuttosto che caratterizzarsi per essere imposto dal Middle Kingdom. La gestione del mercato, invece, è lasciata ad un flusso di investimenti libero, che sceglie di acquistare o vendere riserve auree in tutto il mondo. Questa decisione viene presa a Londra, centro mondiale dello scambio di metalli preziosi.

Se è vero che la zona di libero scambio di Shanghai, riguardo il mercato dell'oro, segna un passo avanti in direzione di un possibile cambiamento e che sostituirà, molto probabilmente, Hong Kong come tappa per l'importazione di oro (nel mercato numero uno al mondo per consumi), è altrettanto vero che solo una vera liberalizzazione degli scambi d'oro, di moneta straniera tanto in entrata...che in uscita...insieme ai flussi finanziari nazionali cinesi, potrà sfidare i 300 anni di dominio di Londra.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email{kind=link}