L'oro non ha debiti

Comprando oro allocato non ci si affida ad una controparte che un domani potrebbe fallire

Di Ben Traynor - BullionVault

L'INCERTEZZA DEI MERCATI dall'inizio del mese ha coinvolto anche il prezzo dell’oro. La situazione di estrema volatilità è probabilmente destinata a continuare, visto che l’economia mondiale ha troppo debito e cresce poco e lentamente.

Nel 2008 furono decise misure straordinarie per evitare il collasso, tra le quali l’abbattimento dei tassi di interesse al livello più basso della storia (finora nulla è cambiato da questo punto di vista). Il problema comunque non è stato risolto: l’economia è soffocata dal troppo debito e servono nuove e più efficaci soluzioni. Nessuna delle opzioni possibili potrà però soddisfare i piccoli risparmiatori e investitori, intrappolati tra incudine e martello (qualcuno deve pagare il debito, e i debitori non hanno fondi per farlo). Sono due le opzioni per fronteggiare la crisi del debito, il default o la svalutazione: entrambe soluzioni poco convenienti per i creditori. Per questa ragione il ruolo dell’oro come protezione di capitale ha ancora strada da percorrere.

Per avere un’idea di cosa accadrà è utile guardarsi indietro, verso l’ultimo periodo storico durante il quale è stato necessario fronteggiare un debito così imponente, ovvero gli anni successivi alla Seconda Guerra.

Due economisti, Carmen Reinhart e Maria Belen Sbrancia, lo scorso marzo hanno pubblicato un articolo dal titolo “La liquidazione del debito nazionale” nel quale sostengono che il debito conseguente alla seconda guerra fu eroso in termini reali dal lungo periodo di repressione finanziaria intercorso tra il 1945 e il 1980. Il clima odierno sembra molto simile, con gli interessi bancari al di sotto del tasso di inflazione reale, e i tentativi per creare nuovi meccanismi di acquisto del debito nazionale. Inoltre, le banche e i governi sono sempre più interconnessi, con i governi che entrano in gioco in prima persona per salvare gli istituti bancari dal default.

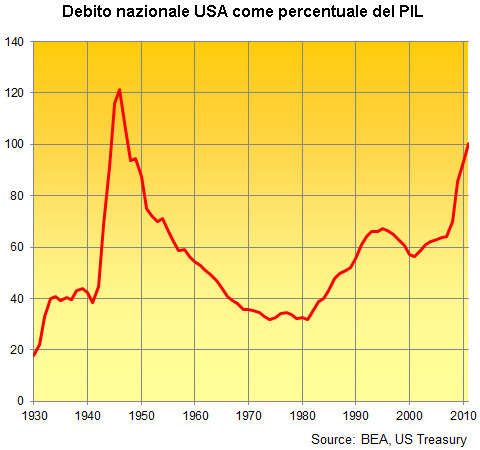

L’altro parallelo riguarda l’insostenibilità dei debiti nazionali. Il debito degli USA, per esempio, è ad oltre il 100% del PIL.

Se la situazione è così simile, non è azzardato pensare che le soluzioni saranno simili. Un meccanismo essenziale per la liquidazione del debito negli anni del secondo dopoguerra furono i tassi di interesse negativi – ovvero inferiori al tasso di inflazione reale. Nelle parole di Reinhart e Sbrancia:

“Uno dei principali obiettivi della repressione finanziaria è di tenere bassi i tassi di interesse nominali. Ciò riduce gli interessi sul debito e contribuisce di fatto alla riduzione del deficit. Quando i tassi di interessi sono negativi l’effetto è di riduzione o liquidazione di debiti esistenti. È un trasferimento dal creditore (i risparmiatori) al debitore (in questo caso specifico, lo Stato).”

Negli USA, per esempio, i tassi di interesse reali sui bond governativi sono stati negativi per un quarto del periodo tra il ’45 e l’80. Il tasso reale medio in quegli anni era del -3,5% con picchi del -9% negli anni dell’immediato dopoguerra.

Il problema per investitori e risparmiatori è che non è possibile erodere il valore del debito senza erodere il valore stesso del denaro. Il valore reale di un debito denominato in USD può ridursi in due modi: attraverso il pagamento del debito, o indebolendo il dollaro in modo che perda valore più velocemente di quanto impieghi il debito ad aumentare come conseguenza dell’applicazione degli interessi.

Quando la repressione finanziaria non funziona, c’è sempre la soluzione più ovvia: il default. Citiamo ancora dall’articolo di Reinhart e Sbrancia:

“I debiti conseguenti alla Prima Guerra e alla Grande Depressione furono in gran parte risolti tramite default ed esplicita ristrutturazione o conversione forzata dei debiti nazionali sia nelle economie che ora sono avanzate, sia in quelle emergenti. L’iperinflazione in Germania, Ungheria ed altre parti d’Europa liquidò il debito in maniera piuttosto violenta.”

Una tale soluzione sarebbe la meno accettata e rimane quindi la meno probabile. La repressione finanziaria, ovvero la lenta erosione del valore del denaro sembra l’opzione più appetibile. In entrambi i casi la situazione è tale che assegnare parte del proprio portafoglio o dei propri risparmi all’oro fisico sembra una decisione lungimirante.

L’oro non è debito, non può fallire. Possedere oro fisico allocato significa non dover affidarsi ad una controparte che un domani potrebbe semplicemente non esistere. L’oro non può essere creato a piacimento e per quanto il suo prezzo è oggetto di fluttuazione, non può essere intenzionalmente svalutato.

Per quanto non ci siano garanzie che possedere oro fisico escluda la possibilità di perdite reali, rimane il fatto che le soluzioni proposte nel 2008 non hanno dato frutti e crescono le probabilità che si affacci un’era di repressione finanziaria.

Reinhart e Sbrancia concludono:

“Gli incentivi per ridurre il debito sono oggi più forti che nel ’45. Allora si trattava solo di debito pubblico, oggi sono coinvolte le famiglie, le imprese, le istituzioni finanziarie e i governi.”

La transizione tra un regime finanziario ad un altro è raramente indolore. Se siamo all’inizio di un nuovo periodo di repressione finanziaria, ci sarà da attendersi volatilità nei prezzi all’ordine del giorno.

L’oro avrà il suo ruolo di strumento per conservare valore e come ponte monetario tra i due regimi, come è del resto da migliaia di anni.

Investire in oro fisico ai prezzi del mercato professionale. BullionVault offre il modo più semplice, sicuro e conveniente per comprare oro in lingotti custoditi in Svizzera.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email