Le banche italiane si rafforzano così

Lunedì, 8/05/2013 12:38

Secondo il presidente dell’Abi, negli ultimi anni le banche italiane hanno rafforzato la loro capitalizzazione. Ed è vero che i coefficienti calcolati sulla base dei principi del comitato di Basilea sono aumentati. Ma a suscitare qualche preoccupazione è la strada scelta per ottenere il risultato.

Carlo Milano - LaVoce.info

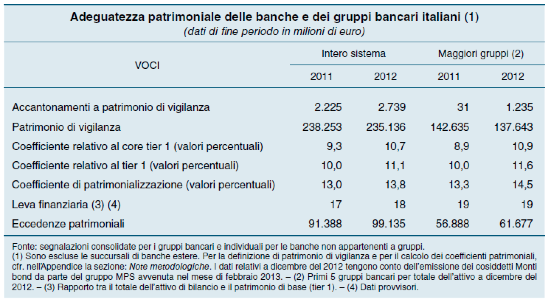

CAPITALE E COEFFICIENTI DI BASILEA

La relazione del presidente dell’Associazione bancaria italiana, Antonio Patuelli, alla 53ª assemblea degli associati, ha messo in evidenza i molti passi compiuti dall’industria bancaria domestica negli ultimi anni. In particolare, si sottolinea come “a differenza di quanto è avvenuto in altre parti d’Europa, in soli cinque anni, le banche italiane, con risorse solamente proprie e dei propri azionisti, malgrado la redditività ai minimi storici (anche per alcuni pesanti vincoli alla libera determinazione dei prezzi), si sono rafforzate e sono largamente pronte per i nuovi rigidi parametri internazionali di Basilea che presuppongono più solide basi patrimoniali per concedere credito” (pp. 10-11 della Relazione).

Se ci soffermiamo su quanto accaduto solo lo scorso anno, questa forte affermazione necessita di alcune precisazioni. Utilizzando i dati della Banca d’Italia diffusi nella Relazione annuale per il 2012 si osserva che effettivamente i coefficienti di patrimonializzazione, calcolati sulla base dei principi del comitato di Basilea, sono andati aumentando (tabella 1).

Per i non addetti ai lavori, è utile ricordare come vengono calcolati i coefficienti. Semplificando molto, questi ratio sono ottenuti rapportando componenti più o meno certe del capitale (quella più attendibile fa riferimento alla dizione core Tier1) al totale dell’attivo ponderato per il rischio. La ponderazione consiste nel valutare ogni singola attività detenuta dalle banche, stabilendone il relativo rischio. Per alcune attività la regolamentazione assume un rischio zero, come nel caso dei titoli di Stato, mentre in altri casi permette alle banche di autovalutare il rischio (si veda La sofferenza capitale delle banche). Il processo di aggiustamento dell’attivo permette, in definitiva, di ridurre l’incidenza delle attività detenute e quindi di migliorare il coefficiente di patrimonializzazione.

Le banche, quindi, possono seguire due strade per aumentare i loro coefficienti di patrimonializzazione: a) aumentare la loro dotazione di capitale, incrementando il numeratore del rapporto; b) rivedere la ponderazione per il rischio, facendo diminuire il totale attivo ponderato, con la conseguenza di ridurre il denominatore del ratio.

Se le due strade possono condurre allo stesso risultato, il percorso seguito implica però rischi completamente diversi. È come partire con un’auto dalla cima di una montagna seguendo, in un caso, la strada asfaltata con i lunghi e tortuosissimi tornanti, e nell’altro decidere di affrontare la strada più breve, scendendo perpendicolarmente nel fuori strada. In entrambi i casi si arriverà probabilmente alla meta, con una non piccola differenza, però: seguendo la seconda strada, il traguardo verrà tagliato dentro una lamiera accartocciata.

IL RISCHIO DELLE BANCHE

Tabella tratta dalla Relazione annuale della Banca d’Italia per il 2012 (tavola 17.5, pag. 222).

La Banca d’Italia sottolinea come gli istituti di credito italiani abbiano seguito, nel 2012, proprio la seconda strada, quella cioè di agire sulla ponderazione per il rischio. Nella Relazione di Bankitalia, infatti, si specifica che il miglioramento dei coefficienti di patrimonializzazione è stato ottenuto mediante “l’introduzione di modelli interni per il calcolo dei requisiti patrimoniali da parte di alcuni grandi gruppi e la graduale estensione del loro perimetro di applicazione […], [e con] la ricomposizione del portafoglio verso attività caratterizzate da un minore assorbimento patrimoniale” (leggasi titoli di Stato).

Guardando all’incidenza del capitale sul totale dell’attivo non ponderato per il rischio, per il totale sistema, si scopre che nel 2012 si è attestato al 5,5 per cento, un rapporto in miglioramento di circa mezzo punto percentuale rispetto al 2007, anno che ha preceduto l’inasprirsi della crisi finanziaria globale, ma in ogni caso inferiore rispetto al 6 per cento registrato nel 2011. (1) Da sottolineare che il livello di dotazione di capitale è pari a circa un quinto di quello delle imprese, spesso accusate dalla stessa industria bancaria di essere scarsamente capitalizzate. (2)

In definitiva, se dal 2009 al 2011 l’industria bancaria ha potuto effettivamente confidare nelle risorse concesse dagli azionisti, come sottolineato dallo stesso presidente dell’Abi, il 2012 ha mostrato una preoccupante inversione di tendenza. In una fase congiunturale molto difficile per famiglie e imprese, caratterizzata dal connubio tra crescita delle sofferenze bancarie e credit crunch, le banche italiane hanno fatto un crescente ricorso al debito per finanziare la loro attività, che si è per lo più concentrata nell’acquisto di titoli di Stato italiani (cresciuti di quasi il 60 per cento), un asset finanziario non certo privo di rischi se si osservano le dinamiche di spread e credit default swap.

(1) Questi valori corrispondono alla leva finanziaria di 17 e di 18, rispettivamente per il 2011 e il 2012, riportati in tabella 1, e di 20 del 2007.

(2) Dal database Bach risulta, per il 2011, che per il totale delle imprese italiane campionate (quasi 40mila) l’incidenza sul totale attivo del capitale e delle riserve è pari al 31 per cento.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email