Oro: l'investimento che supera l'ornamento

I prezzi record dell'oro stanno schiacciando la domanda di gioielli...

Poiché l'oro, in qualsiasi forma, è sempre stato una riserva di valore in ogni epoca e cultura, è difficile separare la motivazione d’investimento dalla domanda asiatica di gioielli in oro, afferma Adrian Ash di BullionVault.

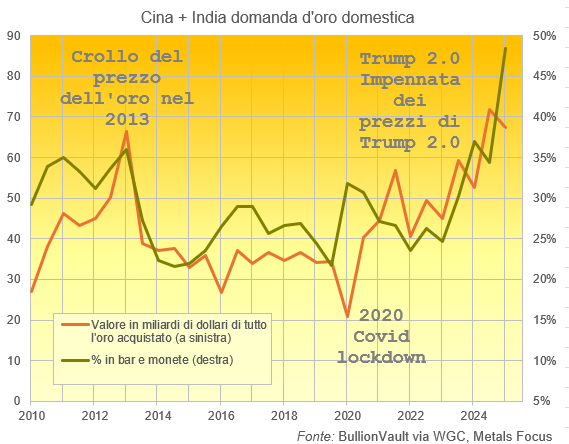

Ma mentre l’impennata dei prezzi dell’oro — causata dal ritorno di Donald Trump alla Casa Bianca — ha colpito duramente le vendite di gioielli in Cina e India, ha coinciso con un netto aumento della domanda al dettaglio di lingotti e monete d’oro nei due giganti asiatici.

Un aumento davvero significativo.

Nel 2025, la domanda di prodotti da investimento al dettaglio nei due giganti asiatici è aumentata notevolmente.

Secondo l'analisi di BullionVault, basata sui dati del World Gold Council dell'industria mineraria, questa domanda ha rappresentato quasi la metà degli acquisti domestici totali di oro in Cina e India durante il primo semestre dell’anno.

In realtà, quella cifra del 48,4% probabilmente sottostima la reale quota di lingotti e monete da investimento nella domanda totale di oro da parte delle famiglie in Cina e India. Questo perché gli acquisti di prodotti da investimento in oro vengono riportati al netto delle rivendite, mentre la domanda di gioielli è misurata al lordo e non tiene conto del riciclo di oro usato.

A livello globale, tenendo conto del riciclo e includendo anche la domanda industriale per ottenere un dato netto sulla domanda complessiva di prodotti fabbricati in oro, lingotti e monete da investimento hanno rappresentato già il 46,5% nel decennio concluso nel 2024.

Nei primi sei mesi del 2025, secondo la nostra analisi dei dati del World Gold Council, questa quota è salita al 72,0%.

L’oro è, ovviamente, immutabile ed eterno. Ma i dati mostrano che il suo utilizzo si sta orientando sempre più verso l’investimento, piuttosto che l’ornamento. Questo rappresenta il ritorno dell’oro come asset finanziario centrale, ben lontano dai prezzi da "ninnolo" di 20 o 30 anni fa.

Cina e India, da sole, rappresentano ogni anno oltre la metà della domanda globale di oro. In termini di peso, i loro acquisti di gioielli sono crollati del 25,0% tra gennaio e giugno rispetto ai primi sei mesi del 2024, segnando il volume semestrale più basso mai registrato — al di fuori delle pandemie e dei lockdown del primo semestre 2020.

Eppure, nel complesso, la domanda di oro da parte delle famiglie in Cina e India è scesa solo dell’8,5% su base annua, nonostante la serie di nuovi record storici del prezzo dell’oro. Questo perché gli acquisti di monete e lingotti da investimento sono esplosi, arrivando a rappresentare il 48,4% della domanda familiare totale tra questi 2,5 miliardi di consumatori — un record assoluto.

Perché un tale spostamento verso i lingotti da investimento?

Primo, è una risposta naturale ai prezzi elevati: i prodotti da investimento comportano minori costi di fabbricazione e transazione, rendendo l'acquisto percepito come più accessibile.

Secondo, per le famiglie che oggi vedono l’oro principalmente come investimento, questi prodotti offrono migliori rendimenti potenziali al momento della vendita, poiché gli sconti applicati in fase di rivendita sono minori quanto più ci si avvicina al mercato ultra-efficiente dei grandi lingotti d’oro da investimento all’ingrosso.

Guardando al futuro, il crollo della domanda di gioielli — in India ma soprattutto in Cina — non ha affatto intaccato l’attuale trend rialzista dell’oro. Anzi, lo ha rafforzato. Ma è una pessima notizia per i produttori e rivenditori di gioielli locali. E riflette anche il calo di lungo termine dei margini di profitto per i raffinatori di oro a livello globale, poiché i compratori cercano sempre più di pagare il minimo possibile rispetto al prezzo spot.

Esattamente ciò che puoi fare usando BullionVault.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email