Oro nel 2012: i fattori da tenere sott'occhio

I tassi di interesse al netto dell'inflazione sono la chiave per capire dove andrà il prezzo dell'oro durante il 2012

Di Adrian Ash - BullionVault

I LETTORI PIÙ FEDELI sanno che l’oro ha la capacità di rendere le crisi quasi divertenti. coloro che credono fermamente nel bull dell’oro sono stati così tranquilli negli ultimi anni, che qualcuno avrà gradito il fremito dato dal crollo dei prezzi del 20% avvenuto a fine 2011.

“Riteniamo che il picco avverrà verso la fine di quest’anno o forse durante la prima metà dell’anno prossimo” ha dichiarato Neil Meader, direttore di ricerche per GFMS, la società di consulenza sui metalli preziosi acquisita dalla Thomson-Reuters nel 2011.

L’elemento che scatenerà l’ascesa finale dell’oro e quindi il declino? “Qualsiasi indicazione data ai mercati che gli sbilanci struttuali e i vari problemi che le valute stanno affrontando appartengono al passato, e che ci stiamo muovendo verso una fase successiva rispetto alla crisi finanziaria in corso” ha dichiarato Meader intervistato da TheStreet, dopo il lancio avvenuto martedì scorso a New York del Gold Survey Update, l’ultimo report di GFMS.

A prescindere dal rischio insito nella previsione, gli investitori in oro dovrebbero essere contenti che uno dei fornitori di dati ed analisi più autorevoli al mondo stia prendendo in considerazione l’eventualità che il bull dell’oro finisca. Tale evento sarà comunque inevitabile, e quindi non può che essere saggio considerarlo in maniera razionale.

In particolare, continua Meader, “un segnale manifesto al quale si dovrà fare attenzione è il rialzo dei tassi di interesse. I tassi di interesse bassi sono una condizione necessaria affinché gli investimenti in oro siano appetibili.”

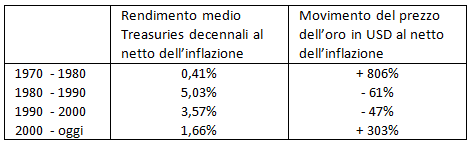

Il punto è che il rischio di tassi di interesse più alti durante il 2012 sembra essere allo stesso livello dei tassi stessi, ovvero a zero. Anche nei casi in cui il costo del denaro o il rendimento sui depositi sia positivo, non è così se si conta l’inflazione. E come noi di BullionVault non ci stanchiamo di ripetere, è quel tasso (il tasso di interesse reale al netto dell’inflazione) che conta veramente quando si considera il ciclo di domanda e offerta dell’oro.

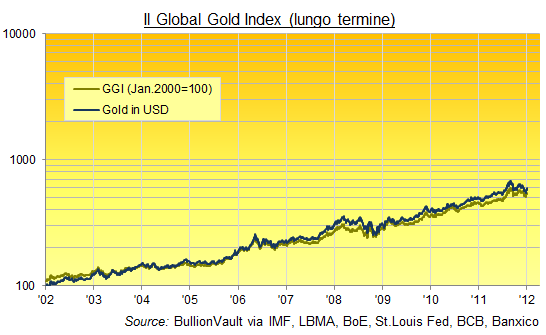

Si nota quindi che gli investitori tendono a preferire l’investimento in oro quando i conti deposito non stanno al passo con l’inflazione. Ecco spiegata l’ascesa decennale del prezzo dell’oro, non solo contro il dollaro ma contro tutte le valute. Il grafico in alto, che si riferisce al Global Gold Index (GGI), lo mostra chiaramente.

Il Global Gold Index misura il prezzo dell’oro contro un paniere costituito dalle dieci valute che sottendono le dieci economie più importanti al mondo. Le proporzioni sono soppesate, quindi il dollaro ha la percentuale maggiore, poi viene l’euro, lo yuan, lo yen, la sterlina e così via. Il GGI è crescito di 5 volte negli scorsi dieci anni, tanto quanto l’index S&P delle 500 compagnie più importanti negli USA. Diversamente dallo S&P 500 però, l’oro non era già cresciuto di 5 volte nei 15 anni precedenti.

La storia insegna che i bull market non durano all’infinito. GFMS hanno notato che “il prezzo dell’oro prima o poi cambierà direzione”. Lasciando per un attimo da parte l’ipotesi di una fine prossima del bull dell’oro, ecco tre elementi che chi ha deciso di investire in oro deve tener d’occhio durante il 2012:

1. L’Europa

L’oro offre un’assicurazione unica contro il default o la svalutazione, perché non può essere creato o distrutto e, purché lo si possegga fisicamente, non dipende dall’affidabilità di nessuno. A breve termine, però, una contrazione del credito potrebbe avvantaggiare il dollaro e creare una crisi di liquidità sul mercato dei derivati, inclusi i futures sull’oro. Ripetendo l’impatto del crollo di Lehman nel 2008, la contrazione del credito in Europa durante la seconda metà del 2011 ha provocato il collasso di MF Global, che a sua volta ha causato la caduta delle posizioni speculative del mercato dei futures dell’oro negli Stati Uniti. Questo tipo di situazioni influiscono negativamente sul prezzo dell’oro nel breve termine, anche se la richiesta di oro da investimento (lingotti e monete) continua a salire per timori legati alla situazione politica e monetaria.

2. La Cina

Il gigante asiatico sembra essere solo un bene per il prezzo dell’oro. Diversamente dalle previsioni sia nostre che della GFMS, la Cina non ha superato l’India nel 2009 e probabilmente rimarrà al numero due per quanto riguarda la richiesta di oro fisico anche durante il 2012. Si consideri però che diversamente dagli investitori occidentali, la richiesta d’oro dei privati in Cina mostra un chiaro e significativo collegamento positivo con la crescita economica (e nessuno sa ancora quale potrebbe essere l’effetto di una contrazione del credito sulla domanda in quella che è stata finora la nazione più avida di oro fisico). La nostra previsione è che un credito limitato non favorirà l’oro. La risposta di Pechino potrebbe favorirlo, però, se il 2008-2009 è un’indicazione significativa.

3. Volatilità

Forte nel 2011, la volatilità del prezzo dell’oro è stata comunque contenuta rispetto a quella del mercato azionario americano. Si tratta di una magra consolazione, per chi ha acquistato oro sperando di dormire sonni tranquilli. Possedere oro fisico significa evitare rischi legati al credito, non legati al prezzo. Questo è il vantaggio rispetto a molti prodotti finanziari di oggi, ma chi ha scelto di custodire la propria ricchezza nell’oro fisico, sappia che la crescente volatilità è notoriamente un deterrente per gli acquisti privati in India, la nazione di maggiore richiesta al mondo. Le importazioni sono cadute dell’8% in volume durante il 2011, a causa di un quasi-collasso negli ultimi 3 mesi. C’è anche un chiaro rischio che, dopo una crescita continua anno dopo anno dal 2001, la volatilità del prezzo possa dissuadere anche gli investitori occidentali. Dopotutto l’oro dovrebbe essere un porto sicuro in ogni condizione, ma nella seconda metà del 2011 ha mancato tale obiettivo, nonostante il suo valore sia triplicato negli ultimi cinque anni.

Le considerazioni che abbiamo fatto oggi basteranno per tener svegli per quanlche notte chi ha comprato oro. Per quanto riguarda domani, ci sono tanti altre minaccie alla propria ricchezza di cui preoccuparsi. È molto improbabile che l’incremento dei tassi di interesse e dei rendimenti sui conti deposito possa essere uno di questi.

Ripubblicazione contenuti

Ripubblicazione contenuti Invia un'email

Invia un'email